AI融資(J.Score)の所感~個人事業主の事業性資金の選択肢となり得るか

日本初のAI融資であるJ.Score社の「AIスコア・レンディング」をご存知でしょうか。

「AIスコア・レンディング」とは、AIを活用して利用希望者(個人)の信用力と可能性をスコア化(点数化)し、スコアに応じて融資の可否・融資条件を決定するものです。

融資を受けるつもりはないのですが、ユーザー登録し、私自身のスコアを算定してみました。その過程で、いくつか気付いた点があったので、記事にしてみました。

AIスコア・レンディングとは

みずほ銀行とソフトバンクが設立した合弁子会社である株式会社J.Score(ジェイスコア)が提供する日本初の個人向け融資サービスです。

みずほ銀行の持つ顧客データ分析やローン審査ノウハウと、ソフトバンクのAIを用いたデータ分析を融合し、顧客データをスコア化して融資に活用する取り組みです。

メールアドレスとパスワードを登録するだけで、スコア算出が可能です。

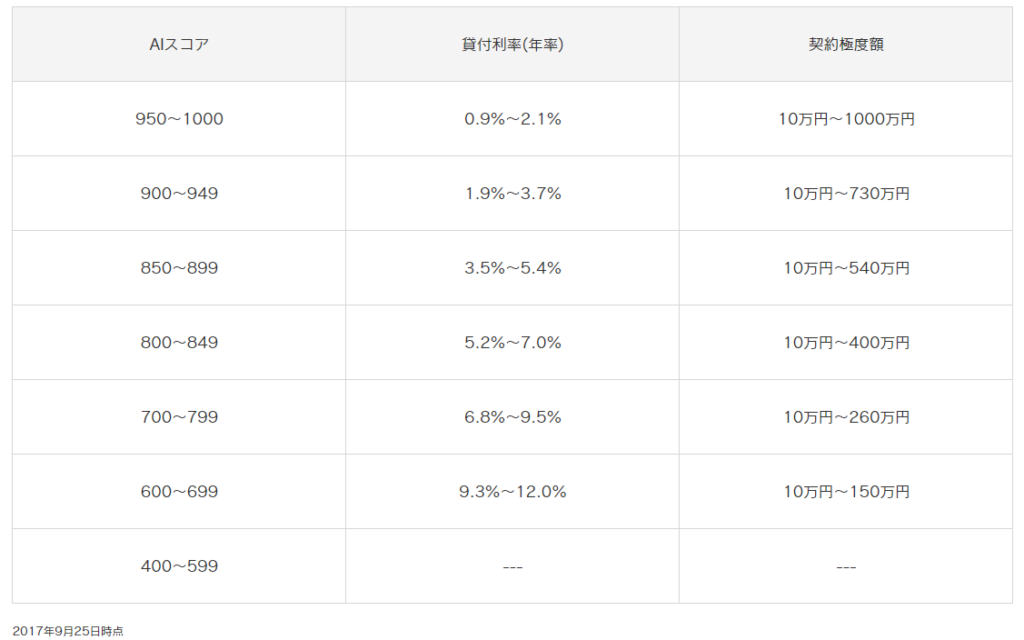

算出スコアが600点以上であれば、融資申込が可能となり、最終的な審査に通れば融資を受けることができます。申込から融資までのスピードが速いこと、無担保無保証の融資が低利率で受けられること(※)が特徴だといわれています。

※低利率と言われているのは、おそらく一般的なカードローンと比較してのことだと思われます。

(J.Score Websiteより)

自分のAIスコアを算定してみた

ユーザー登録して(無料)、AIスコアを算定してみました。PCでもスマホでも入力可能なのですが、今回はスマホで全て入力しました。

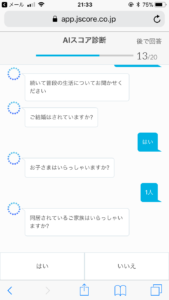

最初の質問(20問)に答えるだけでスコアが算定される

まず、ニックネームを登録し、現在の就業状況、前年収入、家族構成などについて、質問に答えていきます。

こんな感じでチャット形式で進み、就業状況、前年収入、家族構成、住居状況など基本的な20の質問に答えていきます。その結果…

このようにスコアが表示されます。私の場合445点でした。撃沈です。

ちなみに、J.ScoreによるAIスコア・レンディングでは、600点以上が融資可能ラインとなっています。

つまり私は、AIによって「融資できるほどの信用力がないと判断された」ということになります。

スコアを精緻化するための追加質問に答える(最大約140問)

ただし、これで終わりではありません。最初の20の質問はあくまでも基本的な事項という位置づけで、追加で様々な質問に答えることでスコアリングを精緻化することができます。

J.Scoreではスコアアップと呼ばれる6種類の追加質問があります。

- 生活:所有しているモノや自動車、普段の生活(普段使うメディアの種類や時間、睡眠時間や運動の状況など)、インターネットの利用状況、人生経験に関する質問が計46問。

- 性格:趣味や嗜好、性格診断に関する質問が計26問。

- ウォレット:収入、毎月の支出(住居費、通信費、食費、交通費、学習費にいくらかけているか)に関する質問が計18問。

- ファイナンス:お金についての考え方、金融資産の状況、クレジットカードの使用状況に関する質問が計20問。

- プロフィール:仕事内容、家族と住まい、出身校、保有資格、語学力に関する質問が計33問。

これらの質問に順番に答えていきながら、スコアがどのように変動していくか実験してみました。

まずはプロフィールの質問にすべて答えていきました。

すると445点→458点にスコアがアップ。

次は性格に関する質問。

性格診断のような質問20問を含め、26問の追加質問に答えましたが、ここでも458点→462点と4点しかアップしません(どちらかというと慎重な性格だと思うのですが…)。

次はファイナンスに関する質問。

上記はクレジットカードや電子マネーの利用状況に関する質問ですが、このほかに保有している金融資産の状況について金額を含めて入力しました。462点→471点と9点しかアップしませんでした。

保有金融資産のほとんどは預金であり、株式等のリスク資産は保有していません。信用力の評価としてはプラス要因になるはずですが、評価してもらえていないようです…

次はウォレットに関する質問。

食費にいくら、家賃にいくら、交通費にいくら、教育費にいくら、といった質問答えていきます。これで毎月の生活収支の状況が明らかになるので、信用力を評価するうえでは重要なファクターになるはずです。

スコアとしては、471点→482点にアップしましたが、影響はたったこれだけ?という印象です。

最後は、生活に関する質問です。

もっている通信端末や、良く使うメディアは何かに関する質問に答えていきました。

以上で追加質問約140問についてすべて答えました。時間としては最初の登録を含めてここまで30分程度です。

この写真のように円グラフがすべて青くなっているのが、関連する質問にすべて答えたことを意味しています。上記のほか、「情報連携」機能としてソフトバンク、みずほ銀行と連携して、電話通信・銀行の情報を連携する機能があり、これによってもスコアアップを図ることが可能なようです。私はいずれも利用していないのでここはスルーしています。

これらの追加質問に答えた結果、最終的なスコアは・・・

494点!撃沈です。

基本質問を終えた時点で445点だったので、追加質問で約50点スコアがアップしているのですが、あくまで追加の情報開示をしたことによるアップ、という印象で、個々の質問の結果がスコアアップにダイレクトに影響しているような印象はありませんでした。

スコア結果

今回のスコア結果は全て正直に入力しましたが、494点という結果でした。繰り返しになりますが、これは融資対象最低基準である600点に足りていないため、融資は受けられません。

私は独立開業して間もないですが、10万円の無担保無保証融資もできないほどの、信用力の劣る人間ではないと自負しています。その意味では、今回のスコアモデルにおける信用力の評価能力はまだ十分ではないといえそうです。

気付いたこと

今回のスコア算定を通して、現時点(※)のJ.Scoreの評価モデルの特徴として、以下のような傾向があると推察します。

- 試しに同じ所得水準で給与所得者として登録してみたところ、スコアが704点まで一気にアップした

→給与所得者と比べて個人事業主の信用力が低く評価される - 「性格」を入力してもスコア変動の影響が軽微

→あくまでも「過去」の情報で評価が行われ、性格や趣味嗜好といった「将来」の情報は重要視されていない - 「ファイナンス」の質問で、金融資産を一定程度保有している情報を入力してもスコア変動の影響が軽微

→エビデンス(裏付け)が確認できない情報であるためスコア算定上評価されない

※AIを活用しているため、データの蓄積が進むことでスコアリングモデル自体も進化していくことが予想されます。上記のような傾向も今後変わっていく可能性は十分に考えられます。

個人事業主の事業資金の借入に活用できるか

J.Scoreは個人を対象とした融資であり、ウェブサイトを見る限りは、事業資金の借入というよりも生活資金や教育資金向けの印象を受けます。

しかしながら、無担保無保証、融資額最大1,000万円、貸付利率最低0.9%、資金使途は自由という点から、事業資金の融資として借りられるのであれば非常に好条件のように思われます。

しかしながら、以下の点から個人事業主の事業資金としての借入は現実的ではありません。

- 個人事業主というだけでスコアがかなり下がること

- あくまで個人としての情報を登録するものであり、事業内容・将来性について評価されないこと

- 仮にスコアが高まり融資対象者となったとしても、900点を超えるような高スコアでなければ借入利率は3.5〜12.0%、借入金額最大540万円と条件が悪いこと(個人事業主はスコアが低くなるため条件の悪い借入になる可能性が高い)

まとめ

今回自分のデータをもとにAIスコアを算出してみて、精度があまり高くないなという印象を受けました(ありのままに入力してみたら融資を受けることすらできない低スコアだったので。。)

同時に、過去実績は乏しいけれど将来性のある個人事業主にとっては、事業の現状および課題、将来性を事業計画に落とし込み、それをしっかりと金融機関に説明して借入を受けることが大切なのだと感じました。