中小企業の業種別決算書分析~製造業、広告業、職業紹介・労働者派遣業

過去10回にわたって紹介してきた中小企業の業種別決算書分析も、第11回目である今回が最終回です。

今までに紹介していない業種から「製造業」「広告業」「職業紹介・労働者派遣業」について、財務構造の特徴を見ていきます。

製造業、広告業、職業紹介・労働者派遣業の業種について

日本標準産業分類(平成25年10月改定)によると、製造業は24の業種(中分類)に分類されます。製造する製品の種類によって業種が細分化されているのですが、「材料を仕入れ、加工し、販売する」という基本的なビジネスは同じであるため、製造業については、「製造業全体」の数値を使用します。これを踏まえ、

- 製造業…製造業全体

- 広告業…主に広告代理店

- 職業紹介・労働者派遣業…主に人材派遣業

それぞれについて、B/S、P/L、財務指標を見ていきましょう。

※分析に使用しているデータの説明は下記記事を参考にしてください。

製造業

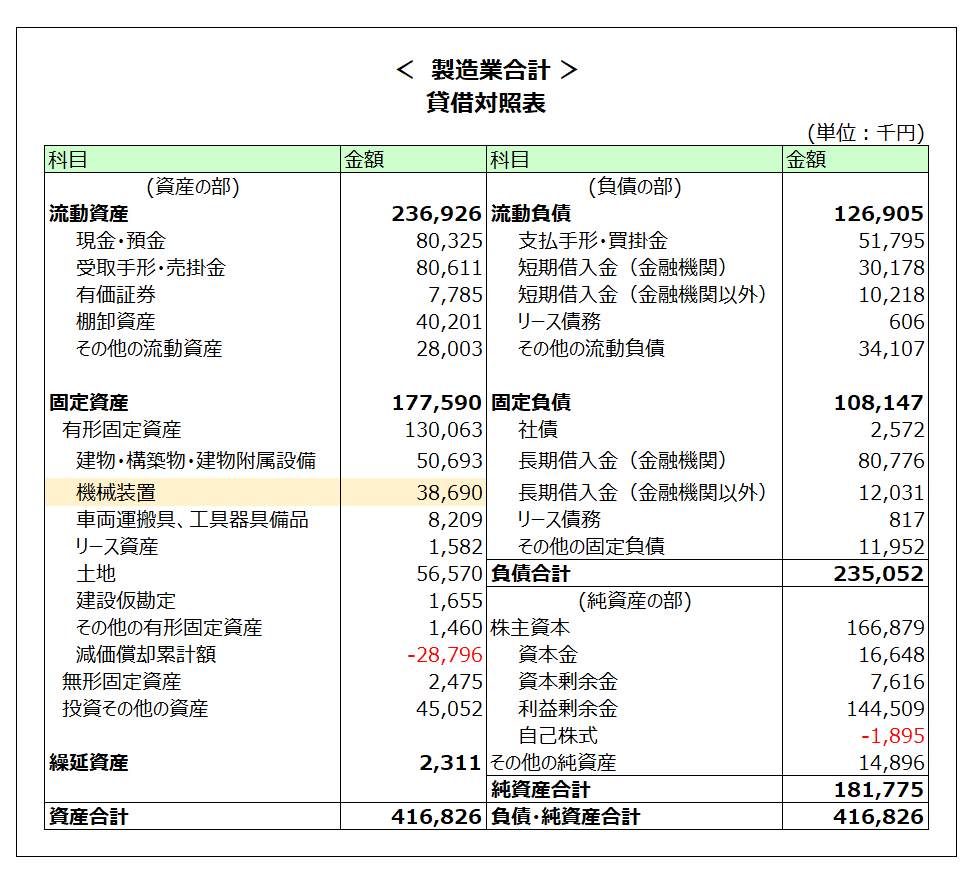

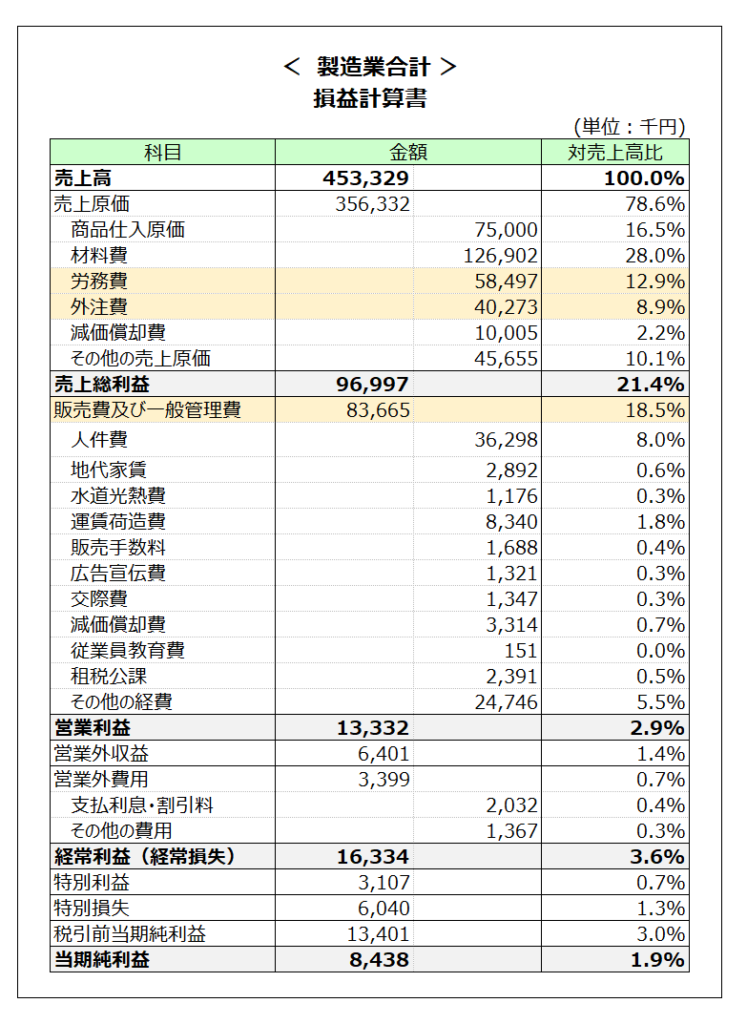

製造業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(主に色を付けた部分です)。

- B/S:機械装置の残高が大きい

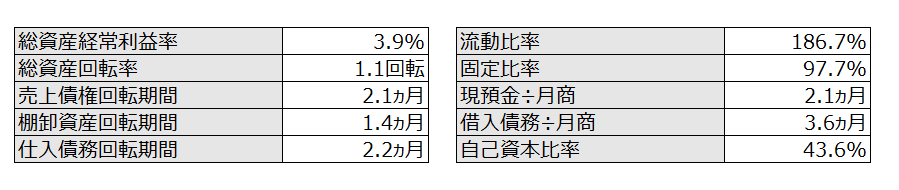

- B/S:自己資本比率が43%

- P/L:労務費率12.9%に対して外注費率8.9%

- P/L:販管費率が18.9%

日本経済を下支えしてきた中小企業の製造業です。言わずもがなですが、製造業のビジネスは「原材料を仕入れ、製造技術・設備を用いて加工し、販売する」ビジネスです。

B/S面では有形固定資産に含まれる機械装置の残高が、他の業種と比較して圧倒的に大きく、建物・建物附属設備に匹敵するくらいの残高となっています。製造業における機械装置は製造加工の基礎となる重要な資産であることを示しています。

利益剰余金が蓄積されており自己資本比率が43%となっています。これは、製造業の多くが業歴が長く、過去利益を計上してきたという事実を示しています。

次にP/Lを見てみます。最初に私が驚いたのは、労務費率と外注費率のバランスです。労務費率12.9%に対して外注費率8.9%となっており、製造加工に占める自社加工の割合(労務費)と外注加工の割合(外注費率)が3:2程度であることを表しています。さらに言い換えると、中小の製造業の平均的な外注依存度が約4割であるということです。当然、外注先は特定の事業者との結びついていると考えられるため、ある製造業が倒産した場合には、連鎖的な倒産が生じるリスクが想定されます。

最後に、売上高に占める販管費率が18.9%と低い水準にあります。製造業はコスト意識が高いため、販管費もコスト削減が進んでいる状況が確認できます(コスト削減を進めざるを得ない状況にあったのかもしれません)。

以上が製造業の財務構造の特徴です。

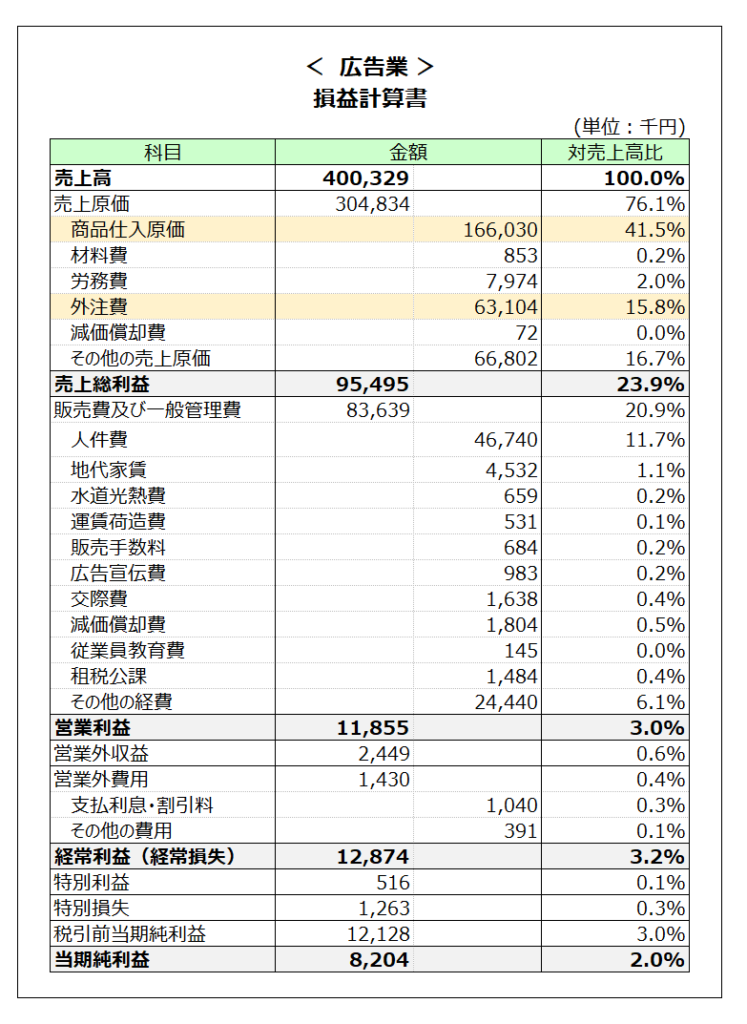

広告業

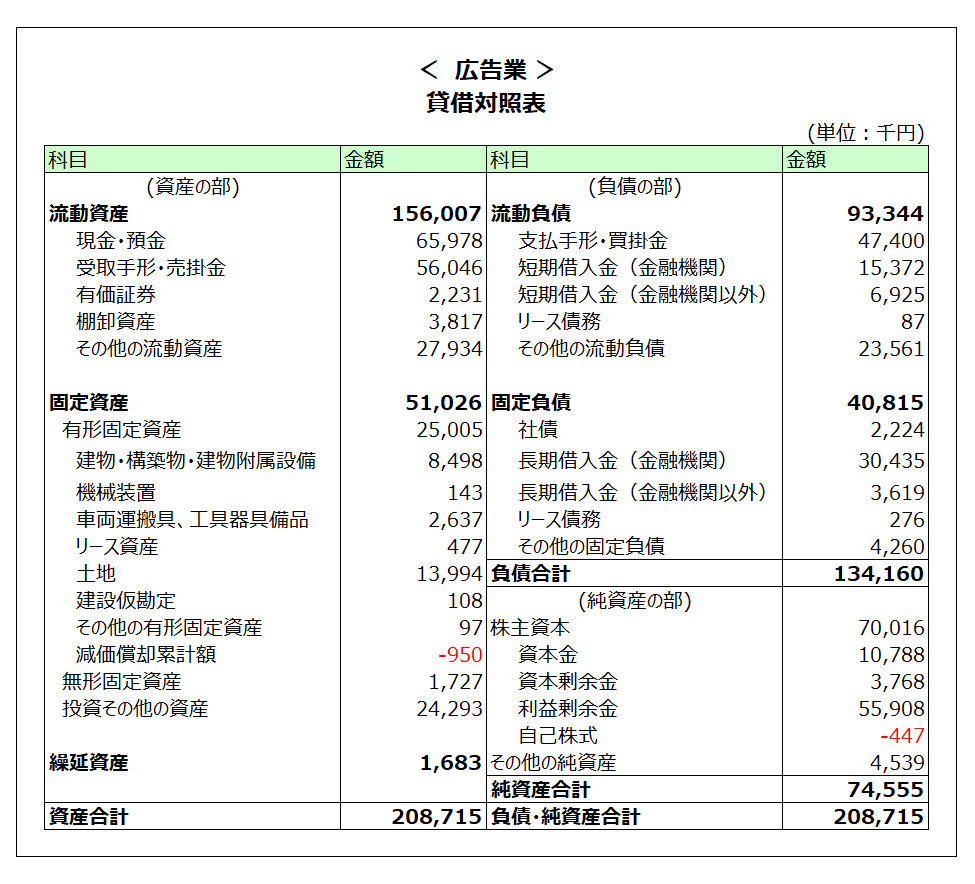

広告業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- P/L:商品仕入原価の売上高比率が41.5%

- P/L:外注費の売上高比率が15.8%

広告業に含まれている事業者の大部分は広告代理店です。広告代理店というと、電通や博報堂のような花形の大企業をイメージしがちですが、中小企業の広告代理店は大手広告代理店とビジネスモデルが異なります。

大手の広告代理店はテレビCMや有名雑誌の広告等を手掛けており、テレビ局や出版社から広告枠を仕入れ、大手企業の広告主に販売しています。合わせて、広告主からの依頼に基づいて広告の製作を行っています。一方で、中小企業の広告代理店は、地方のタウン情報誌やバイト情報誌、看板などの広告スペース(媒体と呼ばれます)を媒体主から仕入れ、広告を出したい事業者をマッチングさせるというビジネスです。広告を制作するのは、広告代理店とは別の広告制作会社です。

したがって、中小企業の広告業の財務構造は、大手広告代理店の財務構造とは異なります。P/Lを見てみましょう。

売上原価の大部分を占めるのは、商品仕入原価ですが、これが広告スペース(媒体)の仕入代です。そして、売上原価の外注費が広告制作会社に対する広告制作費に相当します。「仲介業」的な側面が強いため、実質的な費用は販管費の人件費であるといえます。

以上が広告業の財務構造の特徴です。

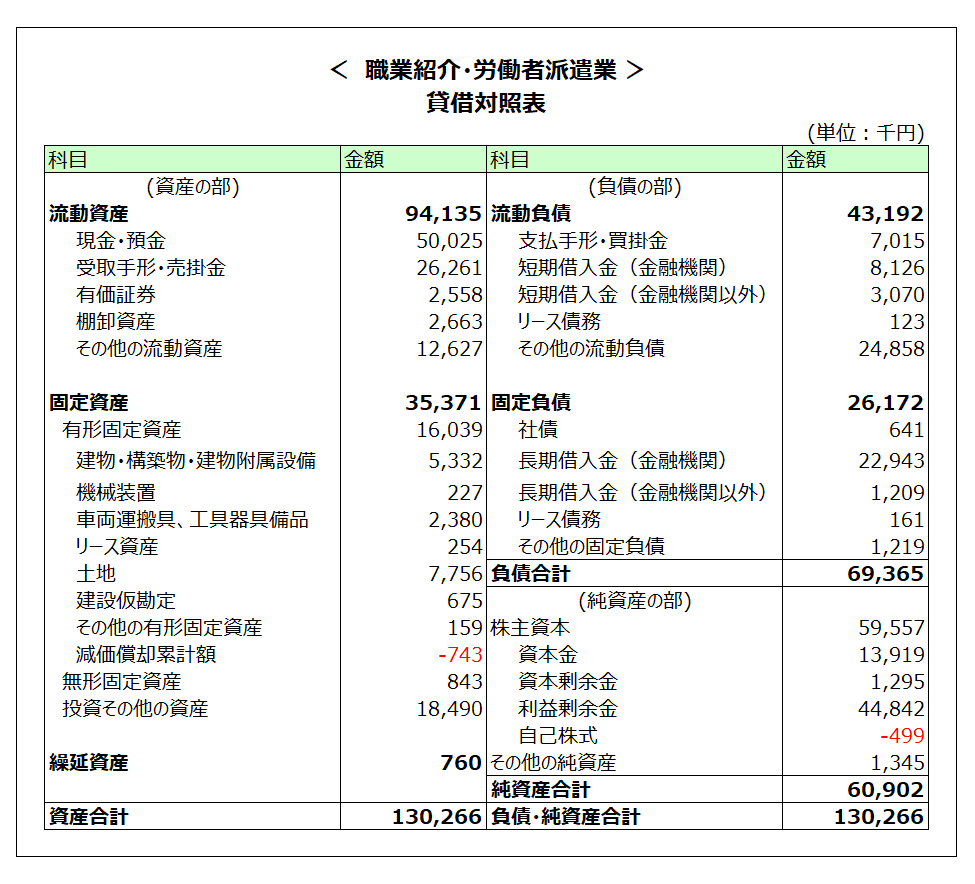

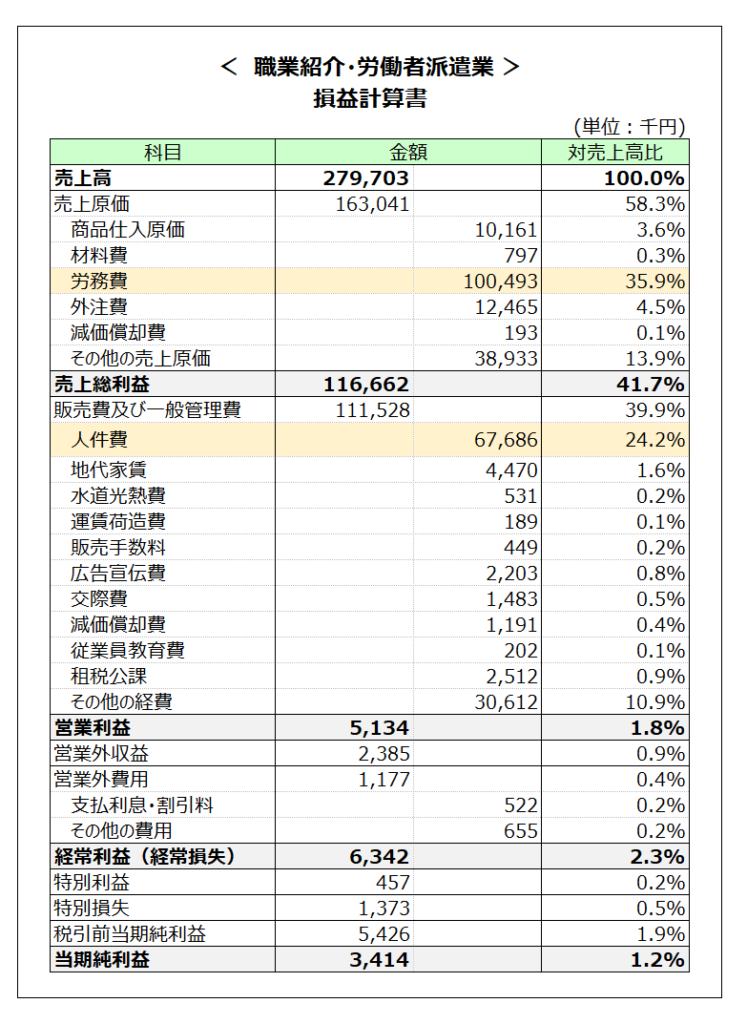

職業紹介・労働者派遣業

職業紹介・労働者派遣業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

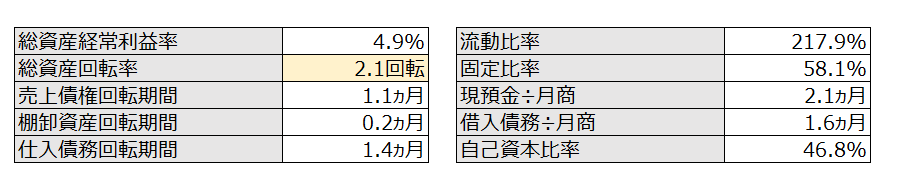

- P/L:労務費率ガ35.9%

- P/L:販管費人件費率が24.2%

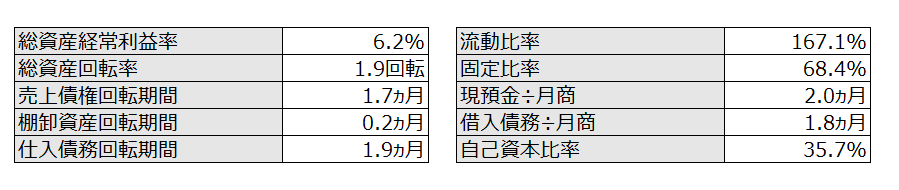

- 指標:総資産回転率が2.1回転

職業紹介・労働者派遣業は人材派遣業をイメージしてください。

派遣スタッフと雇用契約を結び、顧客企業に派遣して派遣スタッフの「給料相当額+マージン」を収入として得る。マージンの中で、派遣スタッフの社会保険料、募集採用費、教育訓練費を賄い、本社機能のコストを賄い、残りが利益となる。というビジネスです。

P/L面では、売上原価の労務費率が35.9%となっています。形式的に見ると、顧客企業からの収入のうち6割強をマージンとして抜いているように思ってしまいますが、販派遣スタッフへの人件費を販管費に計上している企業もあるため、低い数値になっていると思われます(おそらく販管費人件費率は高くても10%くらいに抑えるのではないかと思います)。一般的には派遣企業が得るマージン率は30%~40%であるとも言われています。

人材のマッチングビジネスであるため、重要な設備投資は不要であり、設備固定資産は殆どありません。B/Sがスリムであるため、総資産回転率は2.1回転という数値になっています。

以上が職業紹介・労働者派遣業の財務構造の特徴です。