中小企業の業種別決算書分析~不動産業,物品賃貸業

本日は、「不動産業,物品賃貸業」の中小企業の決算書から、財務構造の特徴を見ていきます。

不動産業,物品賃貸業の分類

日本標準産業分類(平成25年10月改定)によると、不動産業,物品賃貸業は以下の3業種(中分類)に分類されます。

- 不動産取引業…不動産販売業、不動産仲介業等

- 不動産賃貸業・管理業…不動産賃貸業、駐車場業、不動産管理業等

- 物品賃貸業…リース業、自動車リース業、その他物品賃貸業等

それぞれについて、B/S、P/L、財務指標を見ていきましょう。

※分析に使用しているデータの説明は下記記事を参考にしてください。

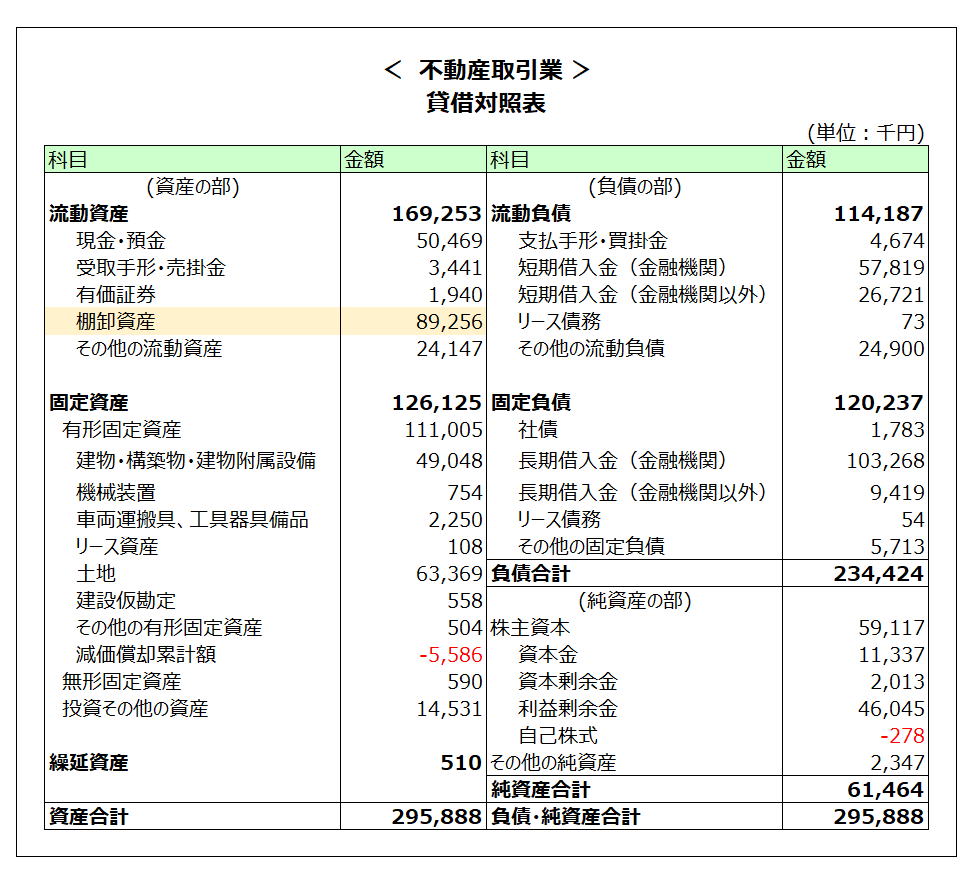

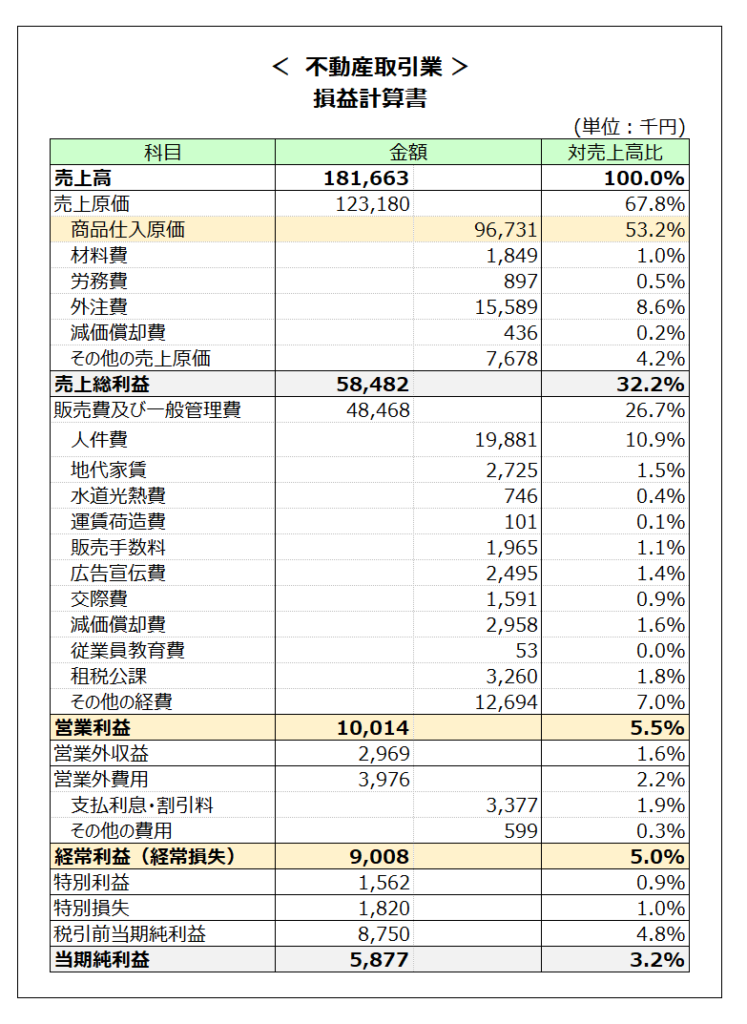

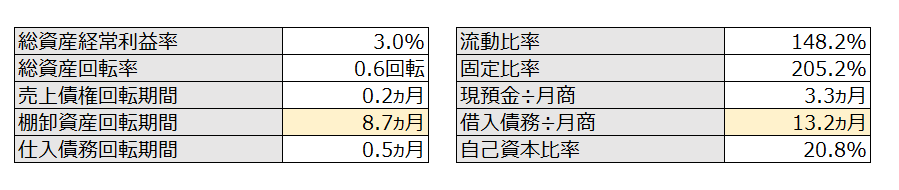

不動産取引業

不動産取引業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:棚卸資産回転期間が8.7ヵ月と長期

- B/S:借入債務が月商の13.2か月分と多額

- P/L:粗利率32.2%、原価の大部分は商品仕入原価

- P/L:営業利益率5.5%、経常利益率5.0%と高い

当業種中区分の代表格は不動産販売業です。

不動産は取引金額が大きく、売買にあたっての手続も煩雑であることから、仕入から販売までの期間が長い特徴があります。この間、不動産販売業者は不動産を保有していることとなるため、棚卸資産回転期間が8.7ヵ月と長期になっています。

棚卸資産回転期間が長いということは、事業資金が長期に寝てしまうこととなります。自己資金でこれをすべて工面することは現実的ではないため、商品となる土地や建物を仕入れるための資金は、不動産と紐付いた銀行借入によって賄うのが一般的です。借入債務が月商の13.2ヵ月分と売上に対して大きなバランスとなっているのはこのためです。

なお、銀行としては融資と紐づいた不動産が販売されないと貸出金が回収できないリスクがあるため、融資審査が下りるかどうかは対象不動産の魅力にかかっています。

PL面では売上原価の大部分は商品仕入原価(土地・建物の仕入代)となっています。粗利率は32.2%と高く、販管費を差し引いた営業利益率は5.5%、経常利益率は5.0%と中小企業の全体平均(営業利益率2.7%、経常利益率3.2%)を大きく上回っています。借入金が大きいため、支払利息も売上高の1.9%となっていますが、経常利益がしっかりと残っています。

一見収益性が高いように見える不動産販売業ですが、滞留在庫が代表的なリスクとなります。不動産の時価は日々変化していきますし、建物であれば保有している間に価値は減価していきます。こうした不良在庫は、ずっと売れないリスクや、売れたとしても赤字販売になってしまうリスクを孕んでいます。今回の決算書においても、棚卸資産回転期間が8.7ヵ月となっているので、中には1年を超える不動産も含まれていると考えられます。平均的な中小企業の不動産販売業でも滞留在庫があることを示唆しています。

上場企業では、こうした滞留在庫については、B/Sの棚卸資産を切り下げるとともに、P/Lの売上原価に評価損を計上されますが、中小企業ではこのような会計処理を実施している例は少なく、不動産が販売されるまで決算書には滞留在庫のリスクが表面化しないことに注意が必要です。

以上が不動産取引業の財務構造の特徴です。

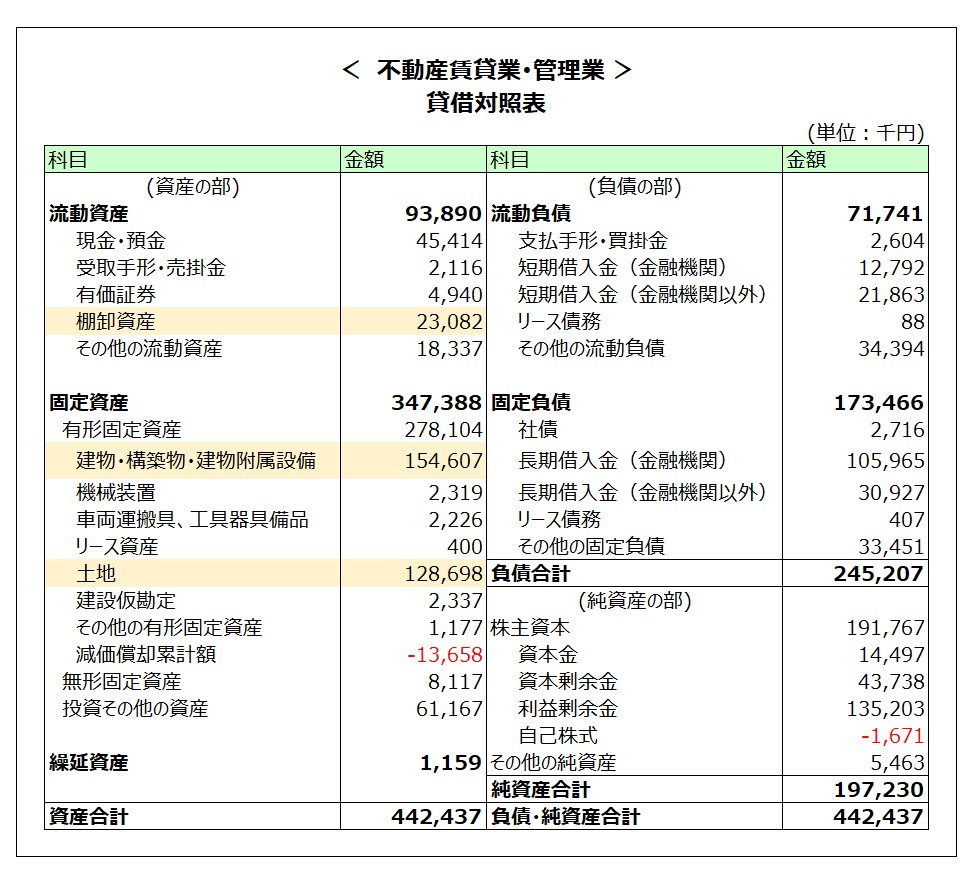

不動産賃貸業・管理業

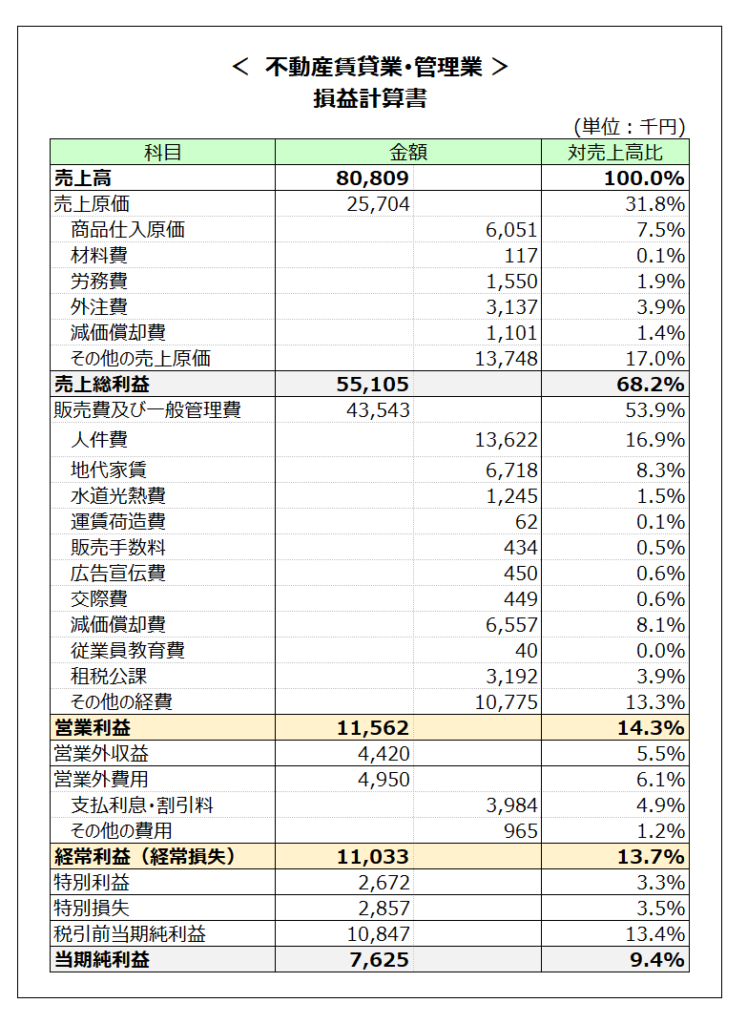

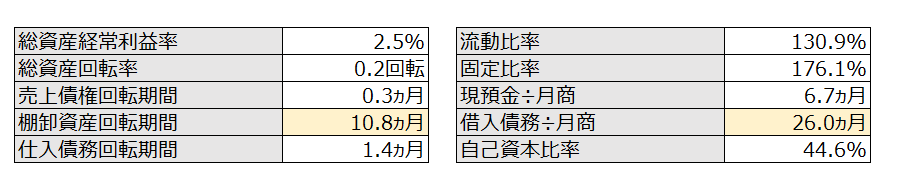

不動産賃貸業・管理業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:棚卸資産回転期間は10.8ヵ月と長いが、棚卸資産の金額自体は小さい

- B/S:借入債務が売上の26ヵ月分と多額

- B/S:P/Lの規模に対して、有形固定資産(土地・建物)が多額

- P/L:営業利益率14.3%、経常利益率13.7%と高い

不動産賃貸業は、賃貸用の土地や建物を所有し、継続的に賃貸収入を得るビジネスです。したがって、収益の元となるのは賃貸用の土地と建物であり、これらはB/S上は自社仕様の固定資産と同様に、有形固定資産に計上されています。これらの賃貸物件の取得資金は銀行借入によって賄うことが一般的です。不動産賃貸物件を取得するいずれの不動産も収益を生み出す期間が長いため、銀行も長期的な融資で対応することが一般的であり、新規取得であれば10年~20年程度の融資で対応してくれます。必然的に売上高に対する借入金が多額となるため、借入債務÷月商は26か月分と超長期になっています。

P/L面では他業種と比較して1社あたりの売上高が必ずしも大きいわけではありませんが、土地は耐用年数がなく将来継続的に賃貸収入を生み出し、建物も劣化するものの長期的に賃貸収入を生み出すことから、不動産賃貸業は業績が安定しやすいという特徴があります。平成28年度中小企業実態調査に基づく本決算書でも、営業利益率、経常利益率は13%程度と高い利益率となっています。

以上が不動産賃貸業・管理業の財務構造の特徴です。

物品賃貸業

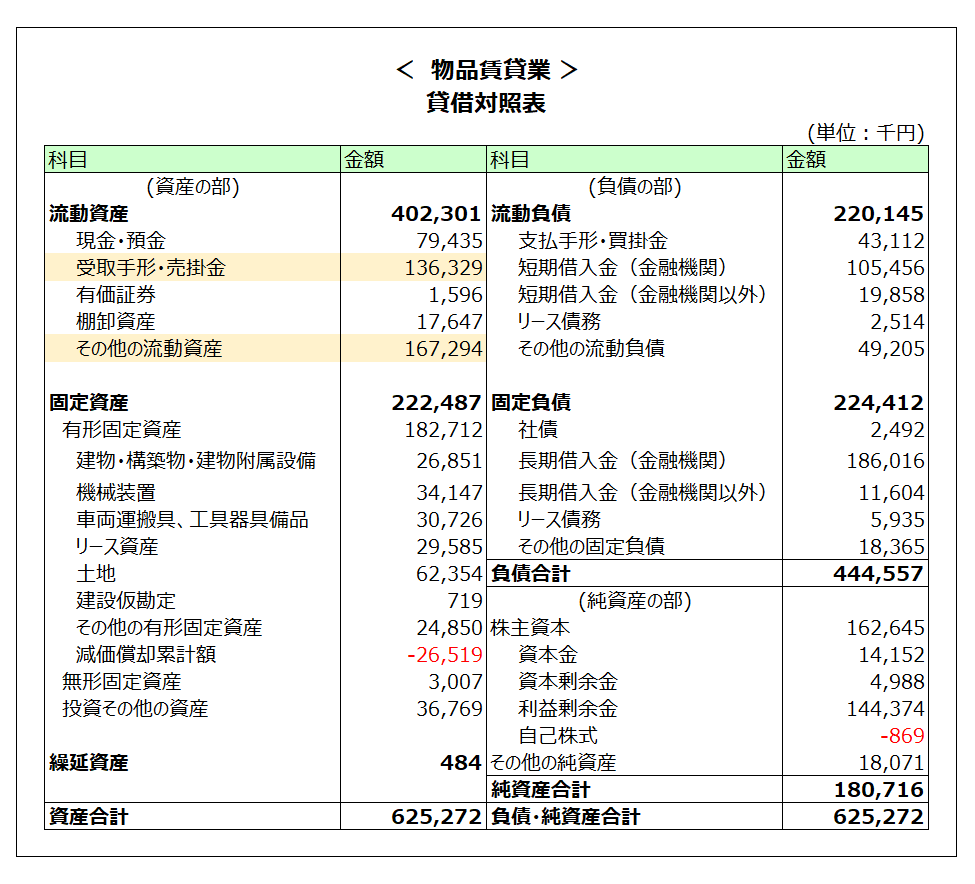

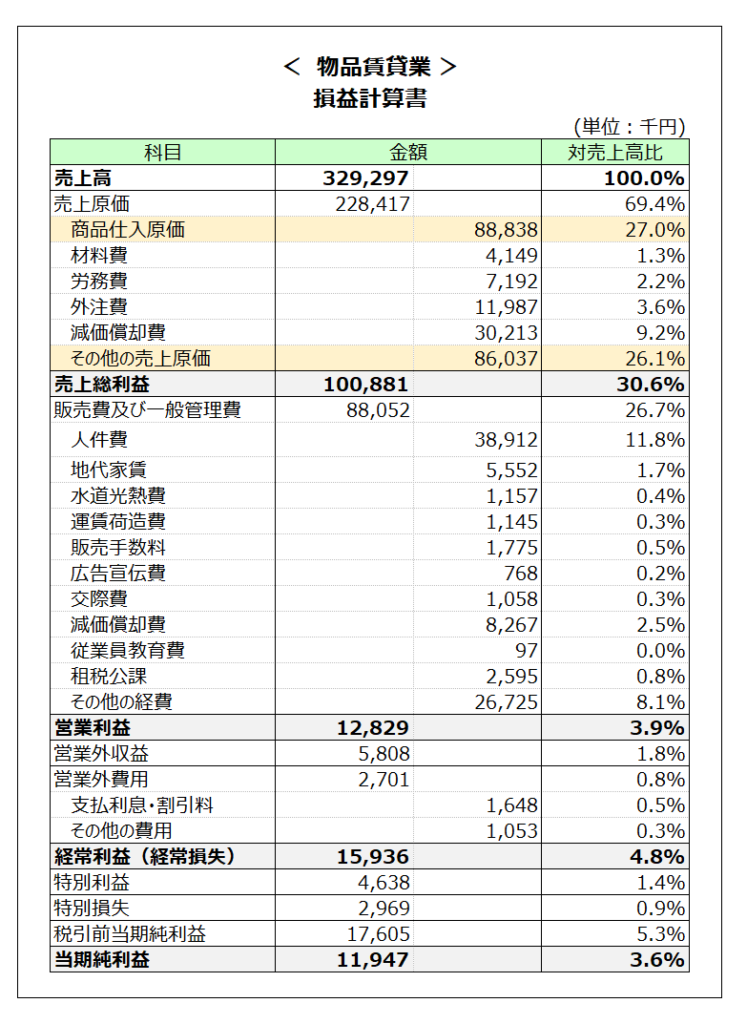

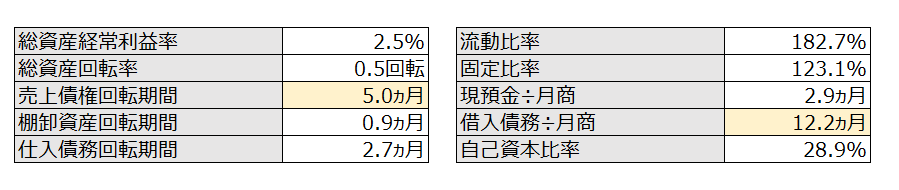

物品賃貸業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:売上債権が売上の約5か月分、その他流動資産も売上の約6か月分と多額

- B/S:借入債務が売上の12.2か月分と多額

- P/L:売上原価のうち、商品仕入原価27%、その他の売上原価26%となっている

物品賃貸業となっていますが、代表格はリース業です。

リース業は銀行から運転資金を調達し、当該資金でリース資産を購入し、当該リース資産をユーザーに貸し出すことで賃貸収入を得るビジネスモデルです。通常、リース会社はリースとは別に、割賦販売も実施しています。リースが物品の「貸付」であるのに対して、割賦販売は物品の「販売」であり販売代金を長期にわたって分割して回収することとなります(リースも割賦販売もユーザーから見れば資産を使用しながら代金は長期に分割して支払うという点で共通しています)。

この理解をもとにB/Sを見てみましょう。B/Sにおいて売上債権のほかにその他流動資産が計上されていますが、売上債権には割賦債権、その他の流動資産にはリース債権が含まれると考えられます(中小企業の会計処理には厳格なルールがないため、会社によっては、リース債権を売掛金に計上していたり、割賦債権をその他の流動資産に計上しているかもしれません)。いずれにせよ、売上債権とその他の流動資産を合算した金額を「実質的な売上債権」とみるべきであり、これをもとに売上債権回転期間を算出すると約13ヵ月となります。

リース期間や割賦販売の回収期間は、自動車で3年、機械装置等では5年程度となるものもあるため、売上債権回転期間13ヵ月となっていることは異常ではありません。

前述した不動産賃貸業と同様、仕入代金の回収期間が長期にわたるため、借入金も大きくなります。借入債務が月商の12.2か月分となっていますが、不動産賃貸業は月商の26か月分となっていたことと比較すると、不動産よりも賃貸期間が短いという事業特性が表れています。

P/L面では、売上原価に特徴があります。売上原価の大部分が商品仕入原価とその他の売上原価に二分されていますが、これもリース取引の原価と割賦販売の原価の違いと考えられます。なお、借入金が大きいにもかかわらず営業外費用の支払利息が小さくなっていますが、リース・割賦の場合には支払利息は売上原価に含まれているため小さくなっているものです。

以上が物品賃貸業の財務構造の特徴です。