中小企業の業種別決算書分析~小売業(1)

本日は、「小売業」の中小企業の決算書から、小売業の財務構造の特徴をお伝えします。

小売業は販売する商品の内容によって幅広いので、今回から2回に分けて書きます。

小売業の分類

日本標準産業分類(平成25年10月改定)によると、小売業は以下の6業種(中分類)に分類されます。

- 各種商品小売業…主に百貨店・総合スーパー

- 織物・衣服・身の回り品小売業…衣料品を販売している小売業

- 飲食料品小売業…野菜、果物、食肉、鮮魚、酒、パン、米などの小売業のほか、コンビニも含む

- 機械器具小売業…主に自動車、中古車、自転車などの小売業

- その他の小売業…家具、医薬品、化粧品、ガソリンスタンド、書籍、スポーツ用品、ホームセンターなど、上記の分類に当てはまらない小売業全般が含まれる。

- 無店舗小売業…通信販売、自動販売機など店舗を持たない小売業

今回は青字で記載した3業種についてB/S、P/L、財務指標を見ていきます。

※分析に使用しているデータの説明は下記記事を参考にしてください。

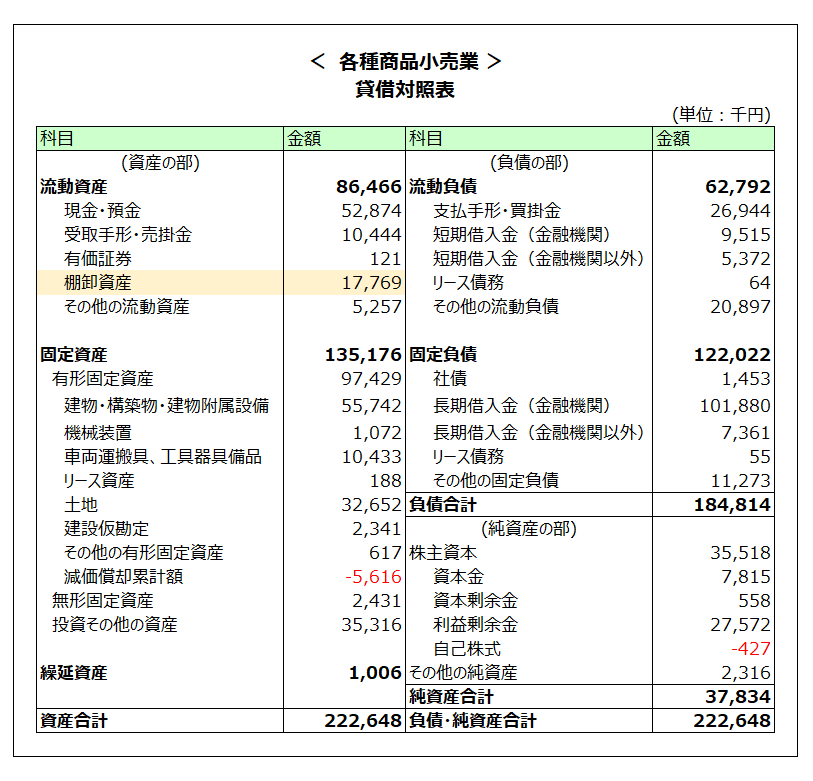

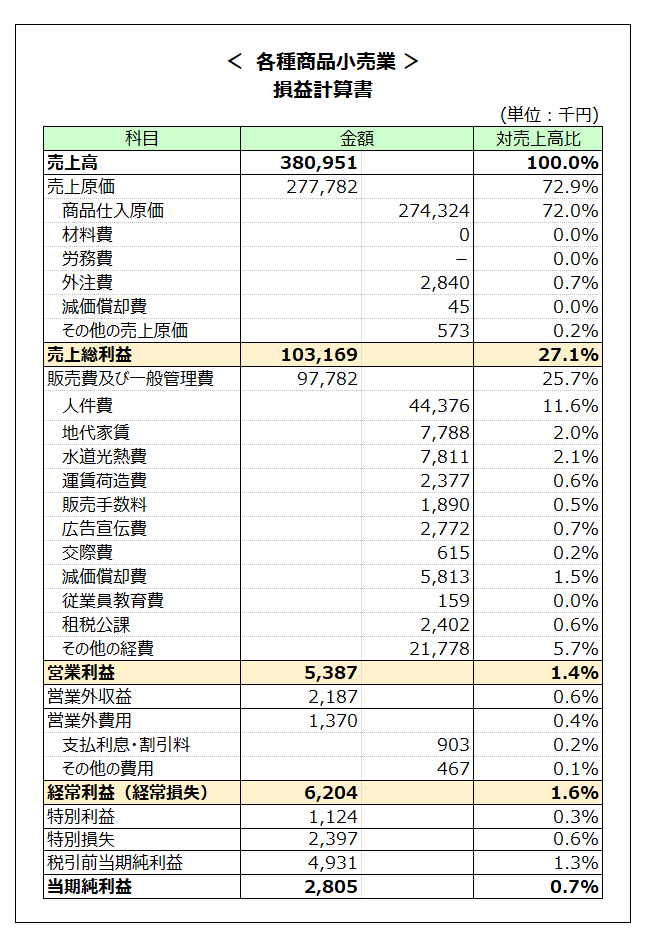

各種商品小売業(百貨店・総合スーパー)

「各種商品小売業」の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(主に色を付けた部分です)。

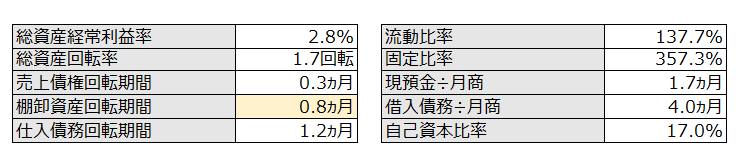

- B/S:売上原価に対する棚卸資産の割合が小さい=棚卸資産回転率が0.8ヶ月と短い

- B/S:売上に対する売掛金の割合が小さい=売上債権回転期間が0.3ヶ月と短い

- P/L:粗利率は27.1%

百貨店や総合スーパーは、一般消費者に対して、食料品、衣料品、雑貨等の様々な商品を販売しています。

百貨店は比較的高価な商品を、定価で、ある程度の人件費をかけて高品質な接客伴うビジネスであるのに対して、総合スーパーは一般的な商品を、値引きして、効率的に販売するビジネスです(最近の大型GMSはテナント比率も上がっているので不動産賃貸業としての特徴も有しています)。これらの相違する小売業が含まれていることを念頭に置きつつB/S、P/Lを見てみます。

まず、棚卸資産の在庫回転率は0.8ヶ月となっています。百貨店をイメージするともっと長くても良いように感じますが、百貨店では自社で在庫を持たず、消化仕入(売場の商品はメーカーからの預かり在庫となり、販売した時点で仕入れた売上を計上する形態)を行なっている実務があるためと考えられます。GMSをイメージすれば、およそ1ヶ月で商品が1回転するのは納得感のある数値です。

B/Sの売掛金が小さく、売上債権回転期間が短いのは、小売業の売掛金に計上されているのはクレジットカードや電子マネーの売掛金であるためです。近年クレジットカードや電子マネーの決済が普及してきたとはいえ、まだ現金商売がメインであることがわかります(ただ、年々着実に売掛金の割合は増えています)。

営業利益率が1.4%と低いですが、小売業は薄利多売というか、利益に対して売上が多額に計上される構造となっているためです。そのため、粗利率を改善する、販管費(特に人件費)を下げることが財務改善の近道なのですが、昨今の雇用環境で人件費の上昇圧力があるため、厳しい環境にあるといえます。

上記以外の特徴としては、これも小売業共通なのですが、仕入れは掛取引で行うのに対して、売上は現金で入ってくるので、手元の資金繰りは保ちやすい特徴があります。一方で店舗設備は借入金で賄う必要があるため、相応の借入が必要です。

借入債務が月商の4ヶ月分となっておりそれほど大きくないように感じますが、薄利多売という小売業の特性を考えると、決して小さくない値です。上記決算書で債務償還年数を算出すると10年を超えます。

以上が「各種商品小売業」の財務構造の特徴です。

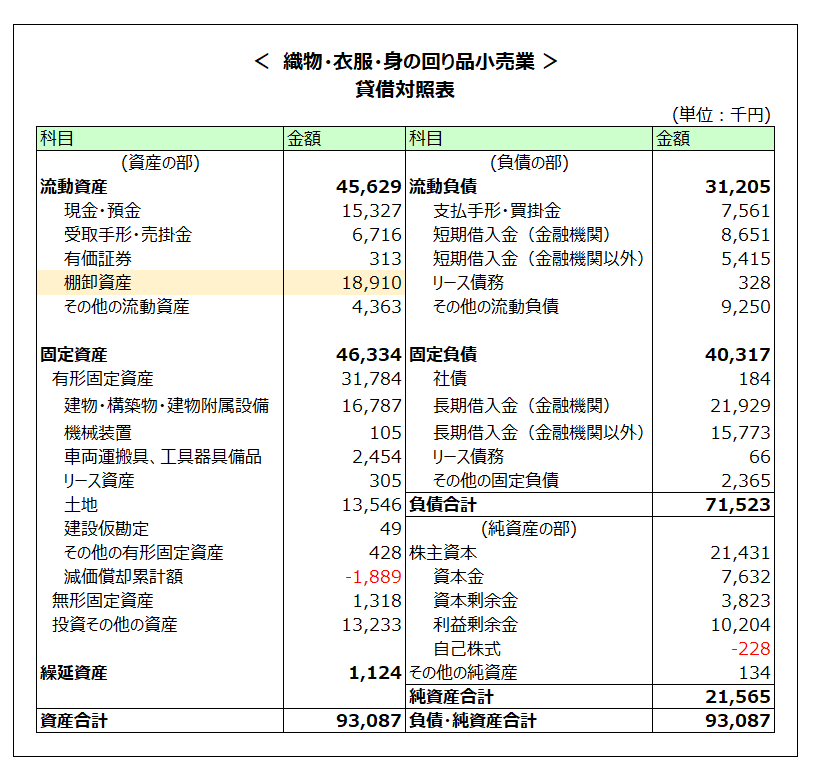

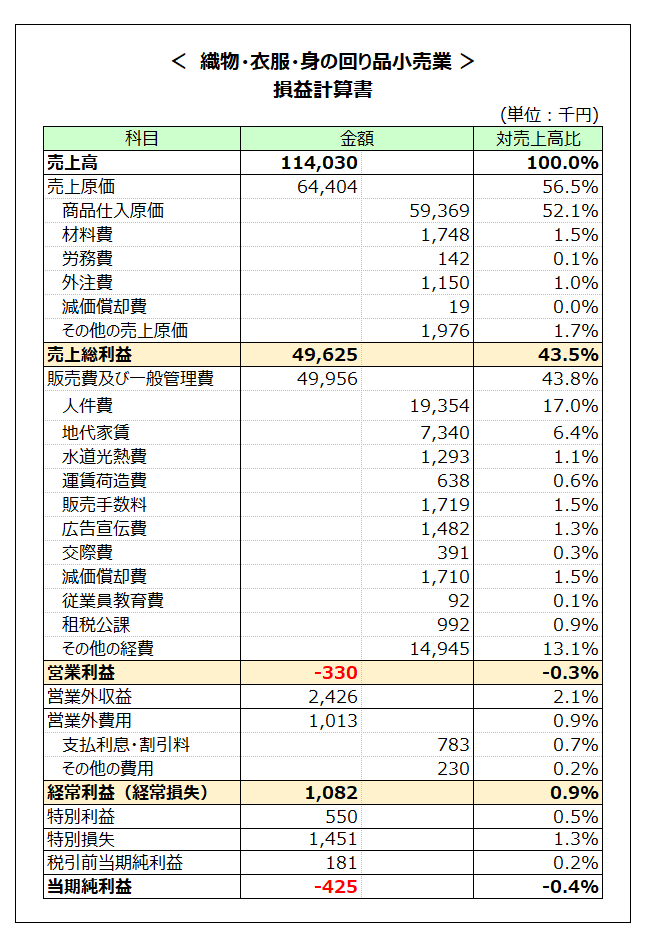

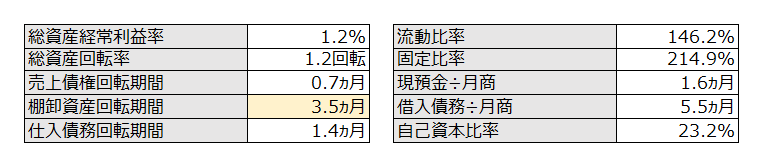

織物・衣服・身の回り品小売業

「織物・衣服・身の回り品小売業」の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(主に色を付けた部分です)。

- B/S:棚卸資産回転期間が3.5ヶ月と長い

- P/L:粗利率が43.5%と高い

- P/L:その他経費率が13.1%と高い

- P/L:営業利益が赤字となっている

- P/L:特別損失の売上対比率が1.3%と相対的に高い

特徴は粗利率の高さと在庫回転率の悪さです。

衣料品は夏物、冬物というように季節性があること、個別性があること(いろんなお店で同一の商品が売っていることは少ない)から、食料品のように消費期限がないことから、粗利率は相対的に高くなります(買い物に行くと衣料品は数十パーセントの値引きを実施していることがありますが、もともと粗利率が高いからできるのでしょう)。

この裏返しが在庫回転率の悪さです。季節性があるため、シーズンで売れ残った在庫を翌シーズンに繰越すことも多くなります。流行に左右されない商品を取り扱う場合には、この傾向が特に強くなります。

他の小売業と比較して不良在庫が発生しやすいので、「商品廃棄損」や「商品評価損」といった費用を計上する中小企業が多くなるため、特別損失の割合が相対的に高くなっていると考えられます(会計上の厳密なルールでは、売上原価に含まなければならないのですが、中小企業では特別損失として計上していることが多いです)。

高い粗利率が特徴的ですが、P/Lの営業利益は赤字となっています。その理由の一つとして、販管費の「その他の経費」が13.1%と高いことが挙げられます。ソースデータからはこの中身を探ることはできませんが、衣料品小売業の経費の特徴として、

- 消耗品費→商品包装やショップバッグにコストがかかる

- リース料→資金力のない零細企業が多く、陳列棚等の什器やPOSシステムなどリース料が売上に対して多くかかっている

- クレジットカード加盟店手数料→零細企業が多く、クレジットカードの料率が高い

以上が「織物・衣服・身の回り品小売業」の財務構造の特徴です。

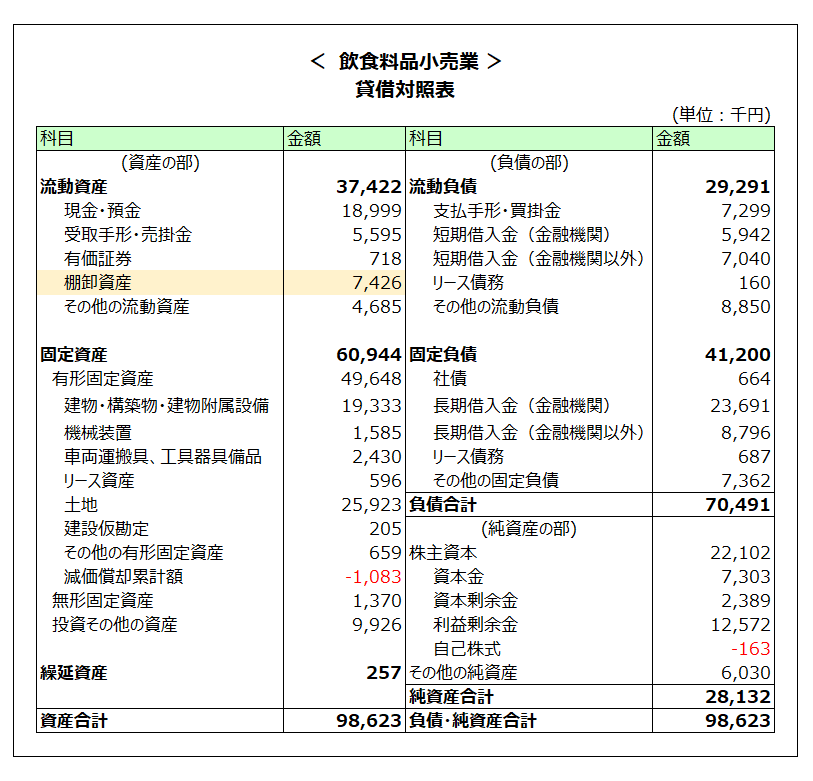

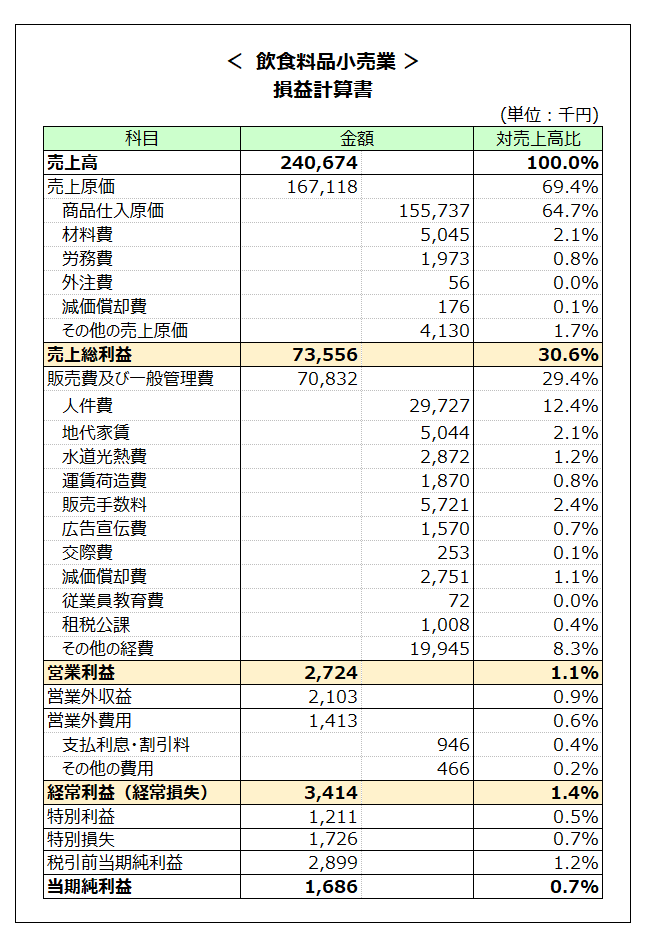

飲食料品小売業

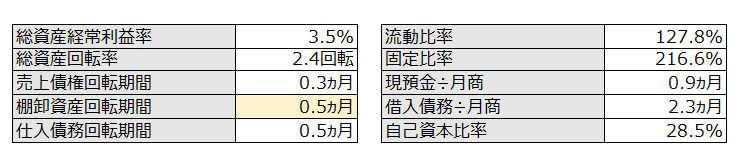

「飲食料品小売業」の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:棚卸資産回転期間が0.5ヶ月と短い

- B/S:粗利率は30.6%と中程度

先に分析した各種商品小売業と、衣料品小売業の中間のようなイメージでしょうか。

棚卸資産回転期間が0.5ヶ月と特に短いのは、消費期限の短い生鮮品や食料品を取り扱っているためです。

その他の要素については先の例と同様であるため省略します。

以上が「飲食料品小売業」の財務構造の特徴です。