中小企業の業種別決算書分析~運輸業

本日は、「運輸業」の中小企業の決算書から、財務構造の特徴を見ていきます。

運輸業の分類

日本標準産業分類(平成25年10月改定)によると、運輸業は以下の5業種(中分類)に分類されます。

- 道路旅客運送業…路線バス、貸切バス、タクシー業等

- 道路貨物運送業…トラック運送業等

- 水運業…船舶による旅客運送業および貨物運送業等

- 倉庫業…倉庫業、冷凍倉庫業等

- 運輸に附帯するサービス業…港湾運送業、運輸施設提供業等

このうち、青字で示した代表的な3業種について、B/S、P/L、財務指標を見ていきます。

※分析に使用しているデータの説明は下記記事を参考にしてください。

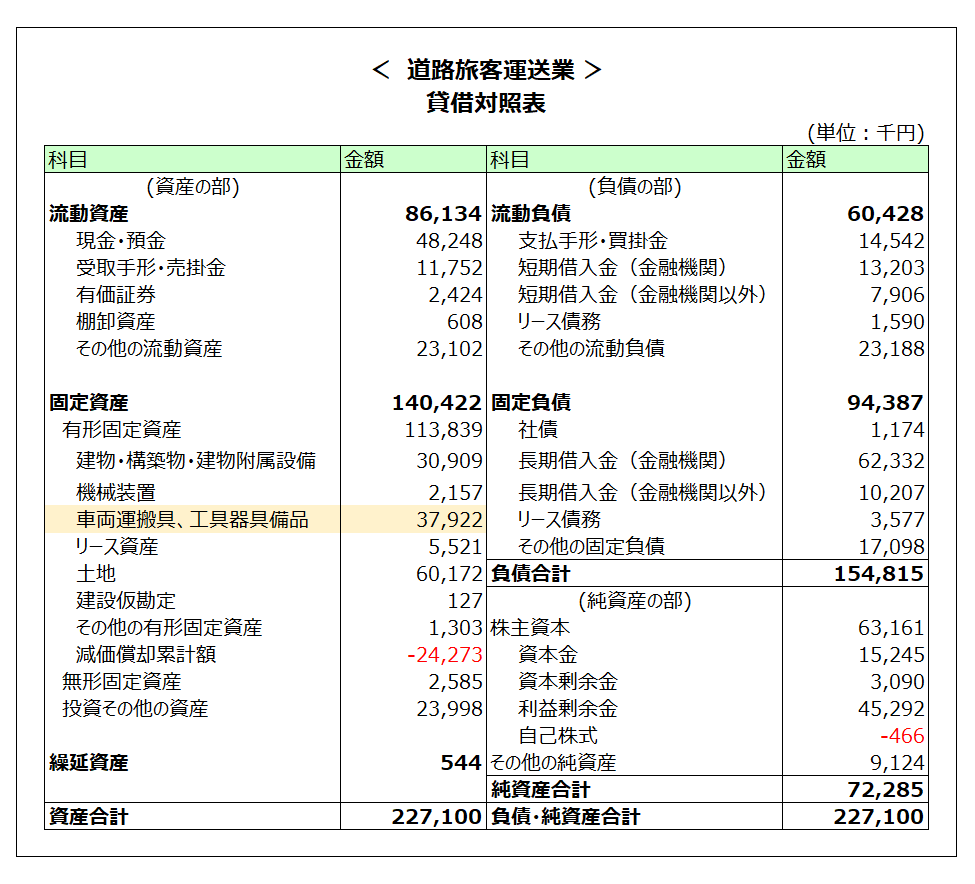

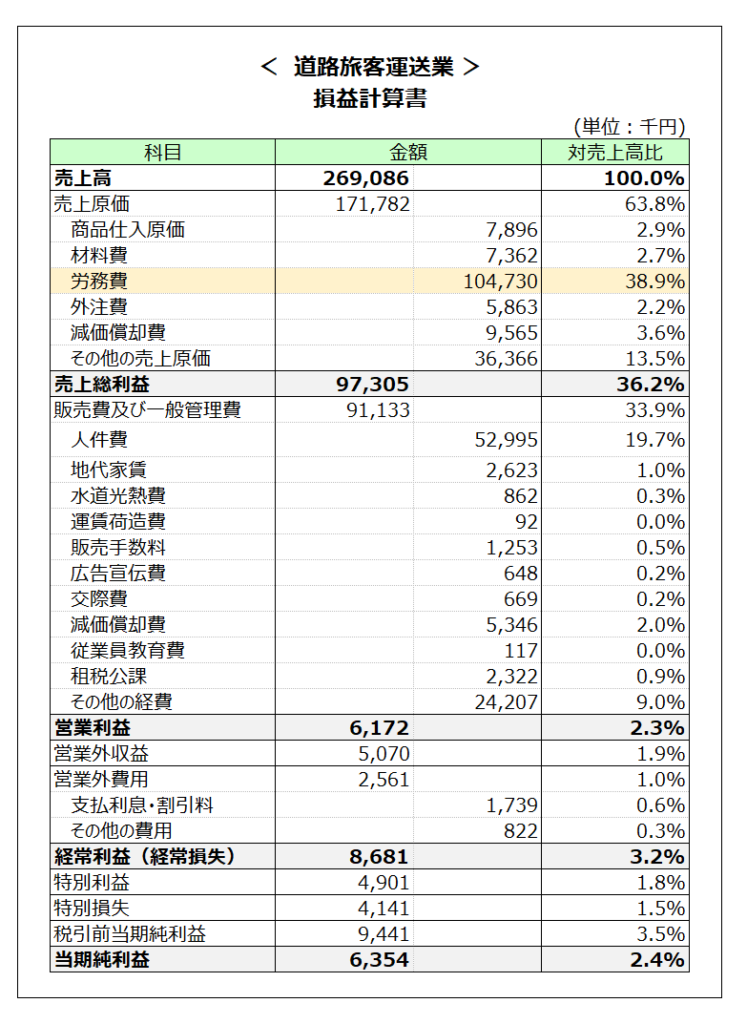

道路旅客運送業

道路旅客運送業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:車両運搬具の残高が相対的に大きい(がそれほど重要ではない)

- P/L:労務費が売上原価のメインとなっている

当業種中区分の代表格は事業者数から見てタクシー会社だと思われます。

まずB/S面では、有形固定資産に計上されている車両運搬具が思ったほど大きくないことがわかります。減価償却におけるタクシーの耐用年数は3年(普通乗用車は6年)と短いため、償却が早期に進む一方で、実際の車両は5年~6年程度使用することが一般的であるためです。

次に、P/L面では労務費(ドライバーの人件費)が売上原価に計上されており、売上原価のメインとなっています。車両の減価償却費や、燃料費や修繕費といったその他の売上原価も、労務費と比較すると相対的に重要性は劣ります。道路旅客運送業が労働集約型の色が強いビジネスであるということを示しています。

余談ですが、販管費に計上されている人件費の売上高比率が19.7%とかなり大きい点が気になります。役員報酬や管理部門の人件費がこれほど大きいとは考えにくいため、企業によってはドライバーの人件費を全額販管費の人件費に計上しているのだと推察されます。

以上が道路旅客運送業の財務構造の特徴です。

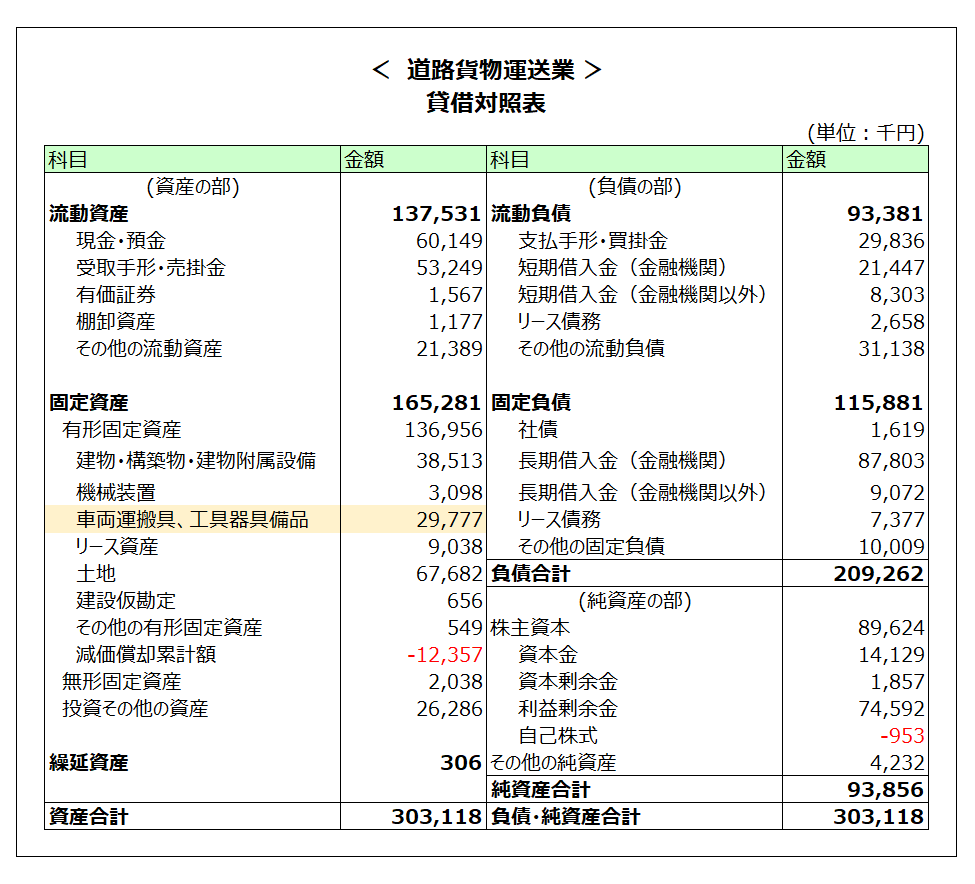

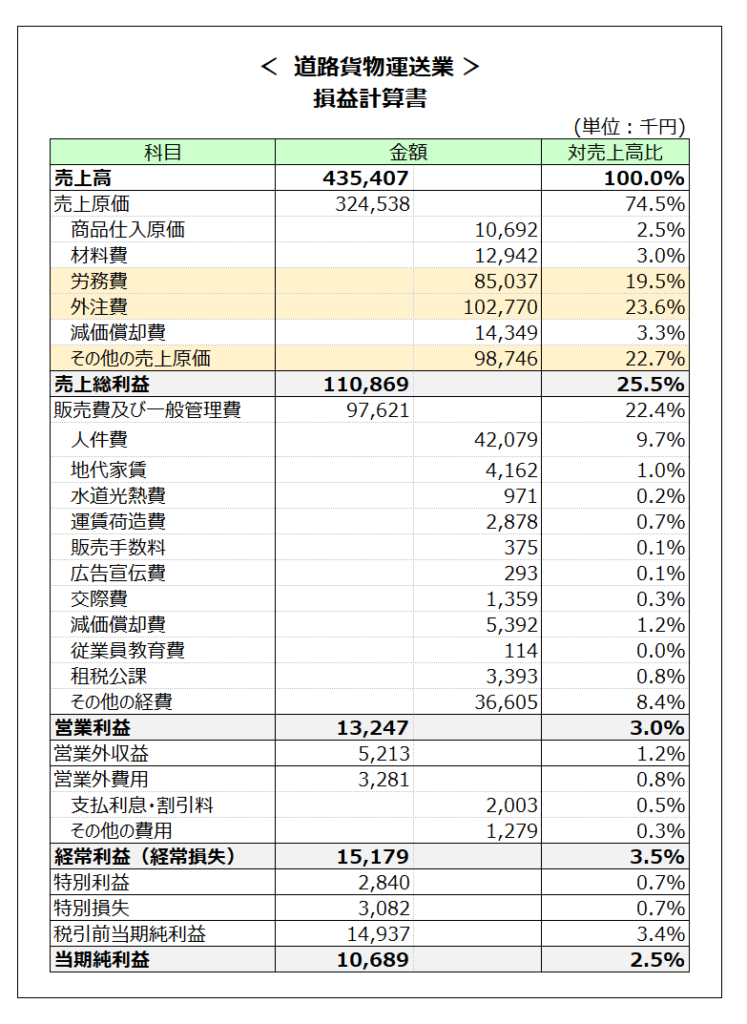

道路貨物運送業

道路貨物運送業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:車両運搬具の残高が相対的に大きい(がそれほど重要ではない)

- P/L:売上原価のうち、外注費・その他の売上原価が大きい

道路貨物運送業は、トラック運送会社がメインです。

B/S面では道路旅客運送業と概ね同じ構成となっています。しかし、BtoCのビジネスである道路旅客運送業では大部分が現金売上であり売上債権はクレジットカードやタクシーチケットに限定されるのに対し、BtoBのビジネスである道路貨物運送業では掛売上がメインであるため売上債権が相応に存在する点が異なっています。

一方P/L面では、売上原価の構成が道路旅客運送業と大きく異なっています。道路旅客運送業は労務費がメインであったのに対して、道路貨物運送業では労務費よりも外注費とその他の売上原価が大きくなっています。

トラック配送業界は大手運送会社を除くと中小零細企業が圧倒的に多く、「配送」というサービスが差別化しにくい性質があることから、荷主→元請事業者→下請事業者という外注を利用した運送(再)委託取引が常態化しています。この点がP/Lでは「外注費」として表れています。

また、その他の売上原価が道路旅客運送業と比較して大きいのは、大型車両であるため燃料費がタクシーと比較して圧倒的に大きくなることと、長距離輸送であるため高速道路代がかかることが要因であると考えられます。

以上が道路貨物運送業の財務構造の特徴です。

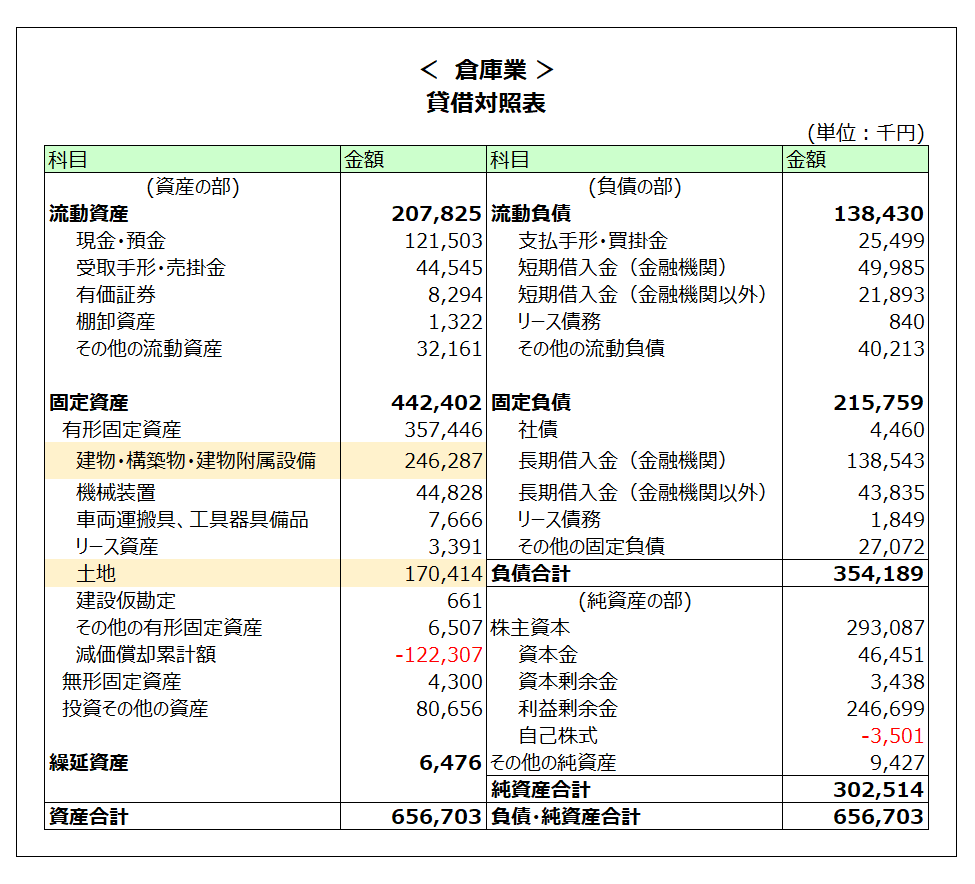

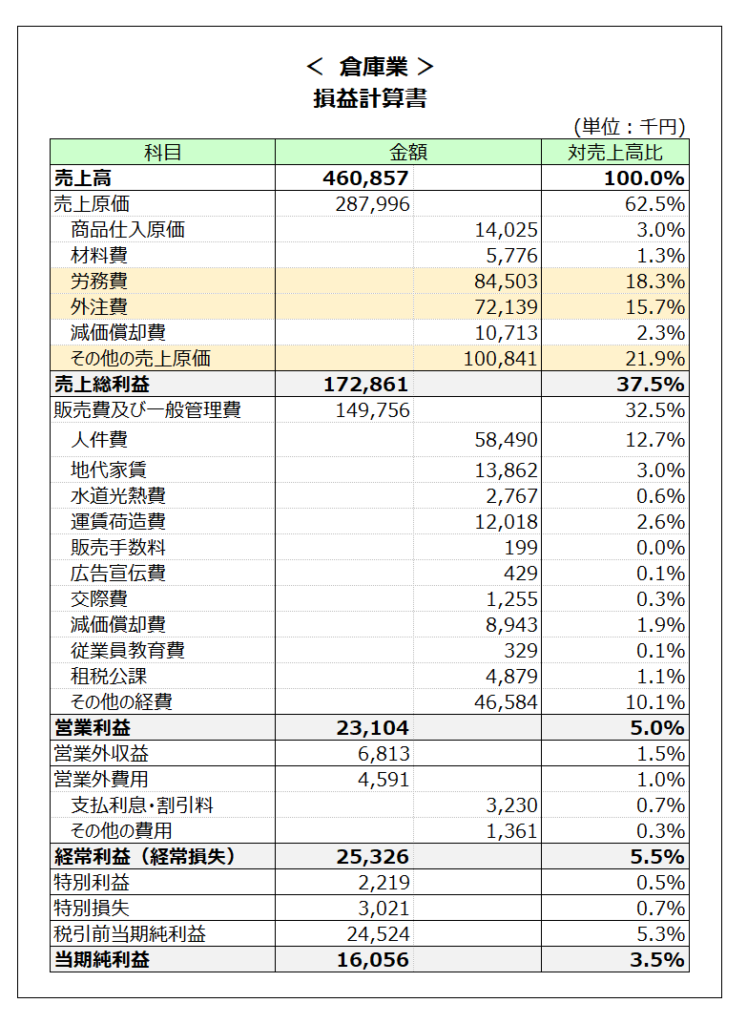

倉庫業

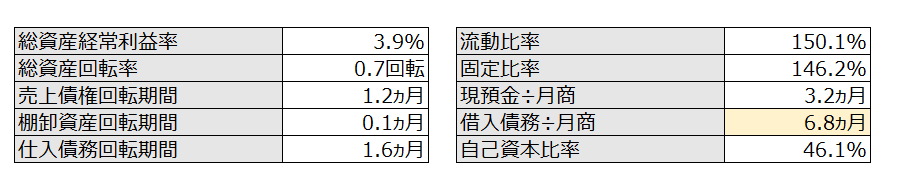

倉庫業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:土地・建物が多額

- B/S:借入債務が売上の6.8か月分と多額

- P/L:売上原価のうち、外注費・その他の売上原価が大きい

倉庫業は運輸業に含まれますが、運送業とは大きく財務構造が異なっています。

倉庫業は、搬出・搬入作業を行いますが、商品を保管するスペースを提供するために重厚な設備が必要であり、B/S面では、土地・建物が総資産の過半を占めています。これに対応して、負債サイドでは借入金が大きくなっており、借入債務は月商の6.8ヵ月分となっています。

P/L面では、荷役業務という特性から、労務費と外注費で売上高の約34%、売上原価の50%超を占めています。その他の売上原価(経費)が労務費や外注費よりも大きくなっていますが、具体的な費目としては、荷役業務に係る車両機械のリース料、燃料費および修繕費、保管業務に係る水道光熱費、保険料が主要な費用となります。

設備投資が大きいけれど労働集約的な事業であり、特徴的なB/SとP/Lの関係になっているのが倉庫業の特徴だといえます。