中小企業の業種別決算書分析~宿泊業、飲食サービス業

本日は、「宿泊業,飲食サービス業」の中小企業の決算書から、財務構造の特徴を見ていきます。

宿泊業,飲食サービス業の分類

日本標準産業分類(平成25年10月改定)によると、宿泊業,飲食サービス業は以下の3業種(中分類)に分類されます。

- 宿泊業…旅館、ホテル、リゾートクラブ等

- 飲食店…食堂、レストラン、専門料理店、バー・キャバレー、喫茶店等

- 持ち帰り・配達飲食サービス業…名称のとおり

それぞれについて、B/S、P/L、財務指標を見ていきましょう。

※分析に使用しているデータの説明は下記記事を参考にしてください。

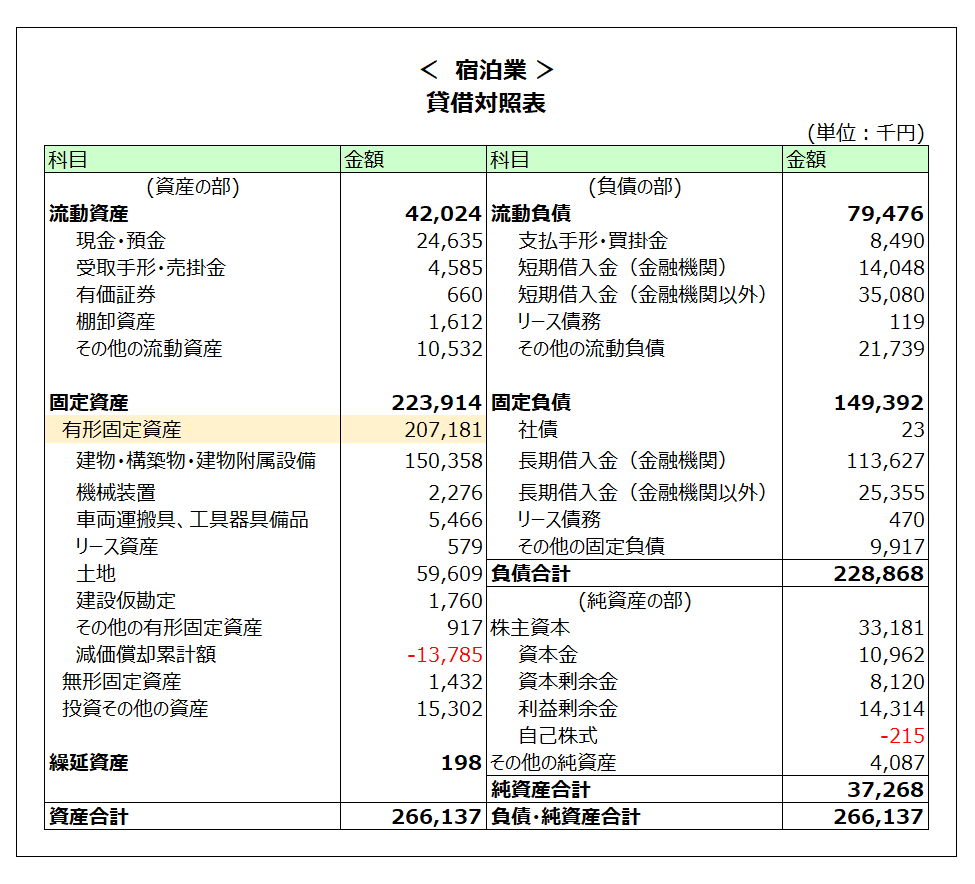

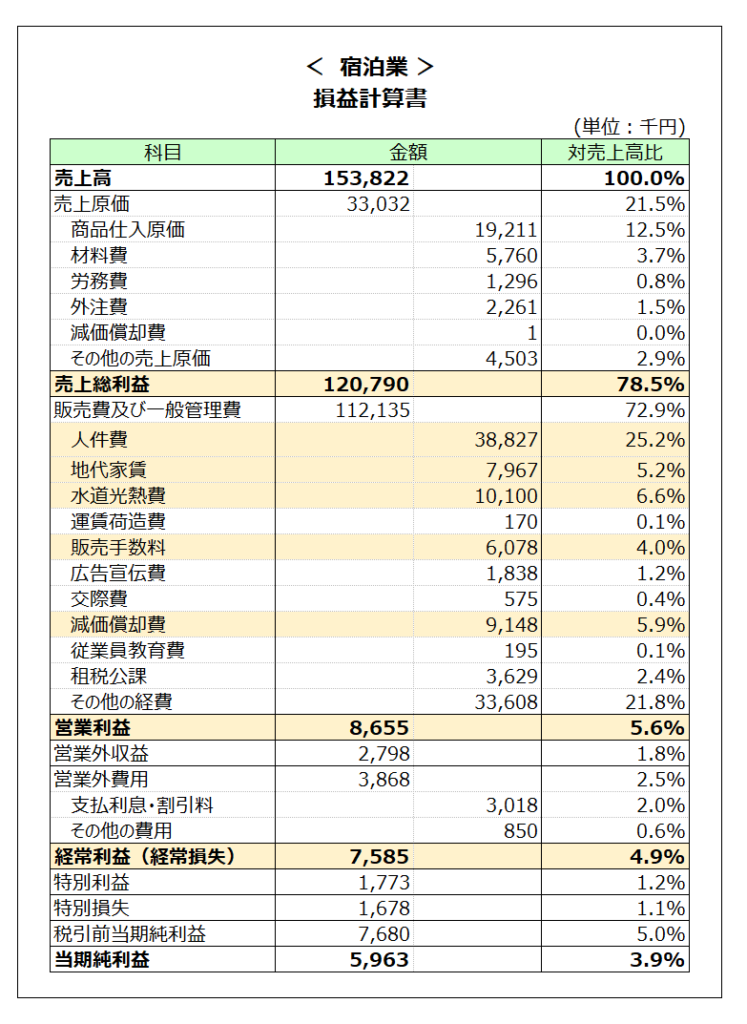

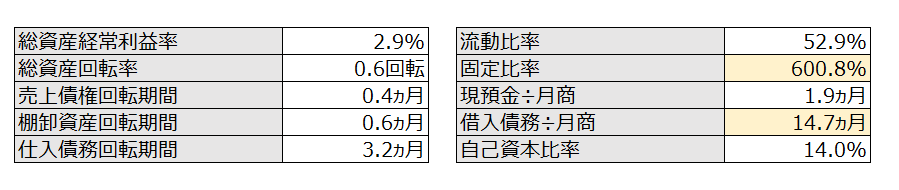

宿泊業

宿泊業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:有形固定資産が総資産の約8割

- B/S:固定比率が600%

- B/S:借入債務が月商14.7ヵ月分と多額

- P/L:人件費率25.2%と高い

- P/L:地代家賃5.2%、水道光熱費6.6%、減価償却費利率5.9%と設備費用の比率が大きい

- P/L:販売手数料の比率も4.0%と大きい

宿泊業は、大きく「ホテル」と「旅館」に分けられますが、両者のビジネスモデルは似て非なるものです。一般的に、ホテルは「資本集約型」のビジネスであるのに対して、旅館は「労働集約型」のビジネスであるといわれます。本統計データ(中小企業実態基本調査)では、両者が合算されているので、資本集約型の傾向と労働集約型の傾向がどちらも決算書に表れています。

まず、B/S面では有形固定資産が総資産の約8割を占めています。大部分はホテル・旅館の建物設備が該当します。建物設備は耐用年数が長いため、約2億円の有形固定資産に対して、P/Lの減価償却費は9百万円と相対的に小さくなっています。固定資産の原資は主に銀行借入金で調達しています。その結果、借入債務が年商を超える規模となっています。支払利息も3百万円と多額です。

次に、P/L面では人件費率が25.2%と高い数値となっています。こちらは旅館の人件費率の高さが表れている結果です。地代家賃については、都市部のホテルでは建物や駐車場用地を借りている場合が多く、賃借料が多額となっています。水道光熱費については、設備が大きいため当然に大きくなるのですが、特に大浴場を備えているホテルや旅館では燃料代が多額に発生するため水道光熱費が大きくなります。

販売手数料は、クレジットカード決済にかかる加盟店手数料に加えて、旅行代理店に対する手数料、じゃらんや楽天トラベルなどの宿泊予約サイト経由での予約に対して発生する手数料が含まれます。宿泊予約サイトに対する手数料は8%~10%程度が相場のようです。

以上が宿泊業の財務構造の特徴です。

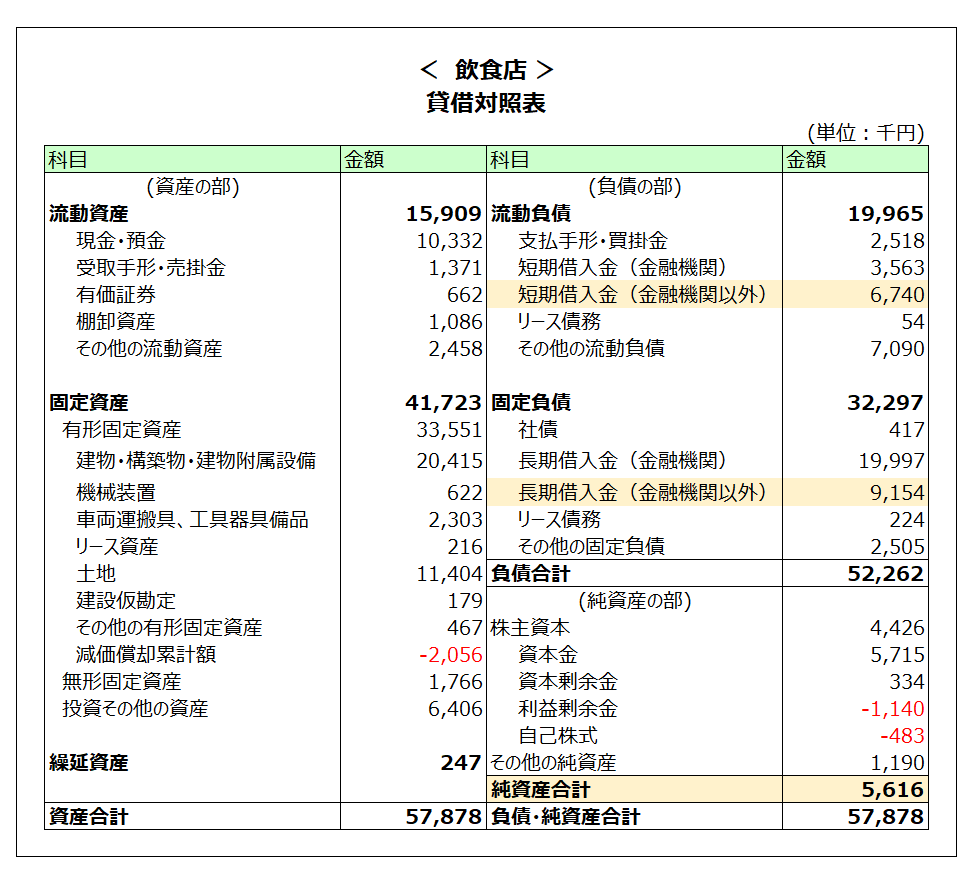

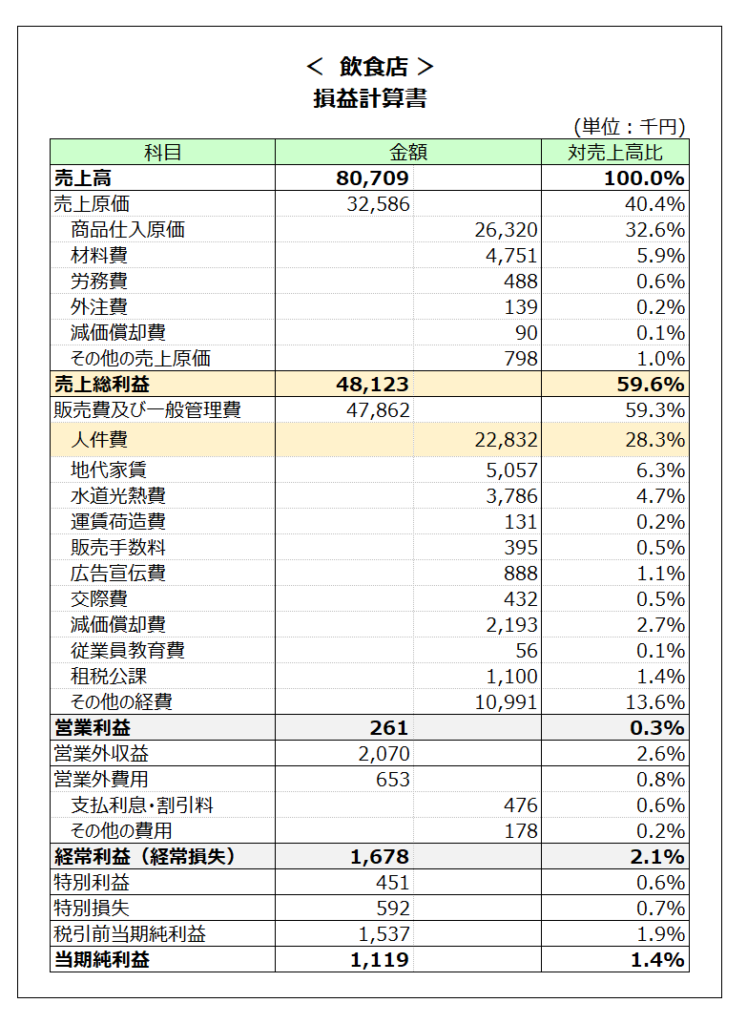

飲食店

飲食店の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:純資産が少額(自己資本比率が9.7%と小さい)。

- B/S:固定比率742%。

- B/S:金融機関以外からの借入金の割合が大きい(借入の約4割が金融機関以外)。

- P/L:粗利率約60%

- P/L:人件費率が28.3%と大きい。

飲食店は個人商店・零細企業が多いイメージがありますが、それが表れた決算書です。

本データは調査対象の飲食店企業74,000社の平均値をとっているのですが、1社あたりの総資産57百万円、売上80百万円となっており、小規模な企業が多いことがわかります(年商80百万円ということは、日商219千円です。1社あたり日商219千円と考えると、1社あたりの店舗数はかなり少ないのでしょう)。資金調達面では銀行からの借入割合が相対的に小さく、経営者や親族からの借入金に頼るケースが多そうです。固定比率(固定資産/純資産)が742%となっているのは純資産が薄いからなのですが、純資産が薄いのは、収益性が低く業歴が短いため自己資本の蓄積が少ないのだと考えられます。

P/L面では粗利率が60%と高いですが、人件費率が28.3%と高く、営業利益段階では0.3%とギリギリ黒字を確保できている状況です。「飲食店の原価率は30%未満に抑えないと経営が厳しくなる」といわれますが、粗利率が60%(原価率が40%)の本決算書では経営が厳しい現状が確認できます。

粗利率の確保と人件費のコントロールがポイントとなる飲食店ですが、足元の人件費は上昇が続いており、外部環境はより一層厳しくなっています。外食チェーン店が相次いで値上げを実施しているように粗利率を確保しないと黒字確保が難しいのが飲食店の現状といえそうです。

以上が飲食店の財務構造の特徴です。

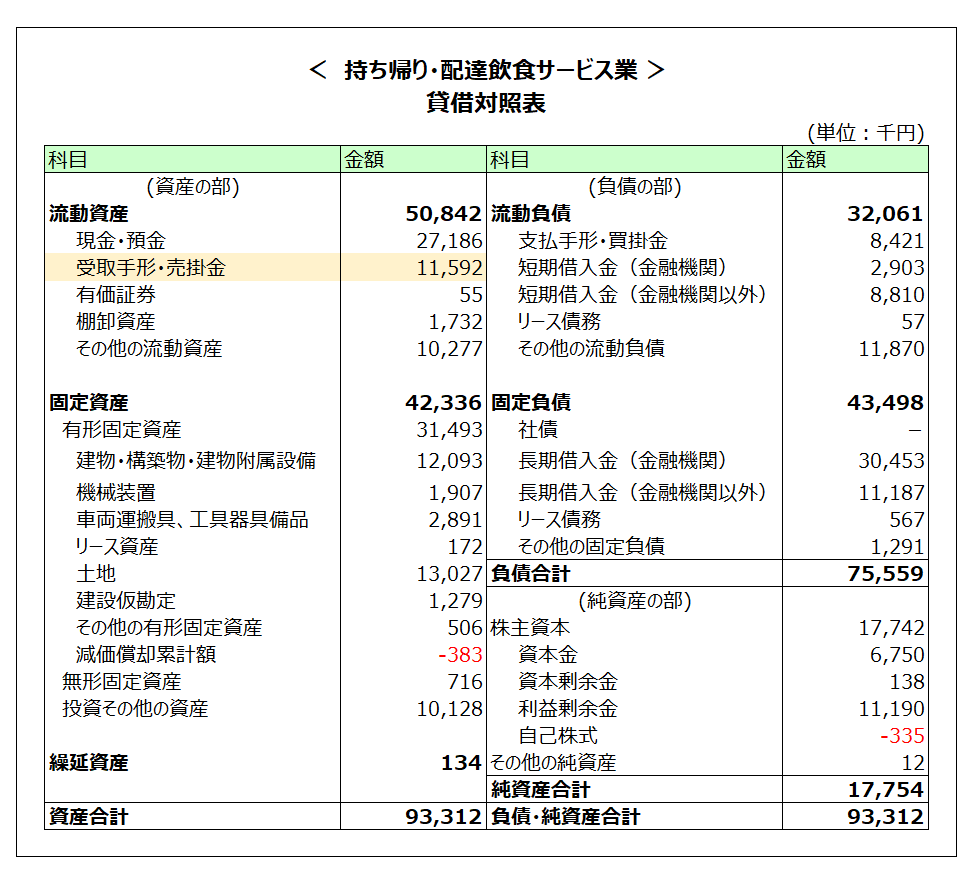

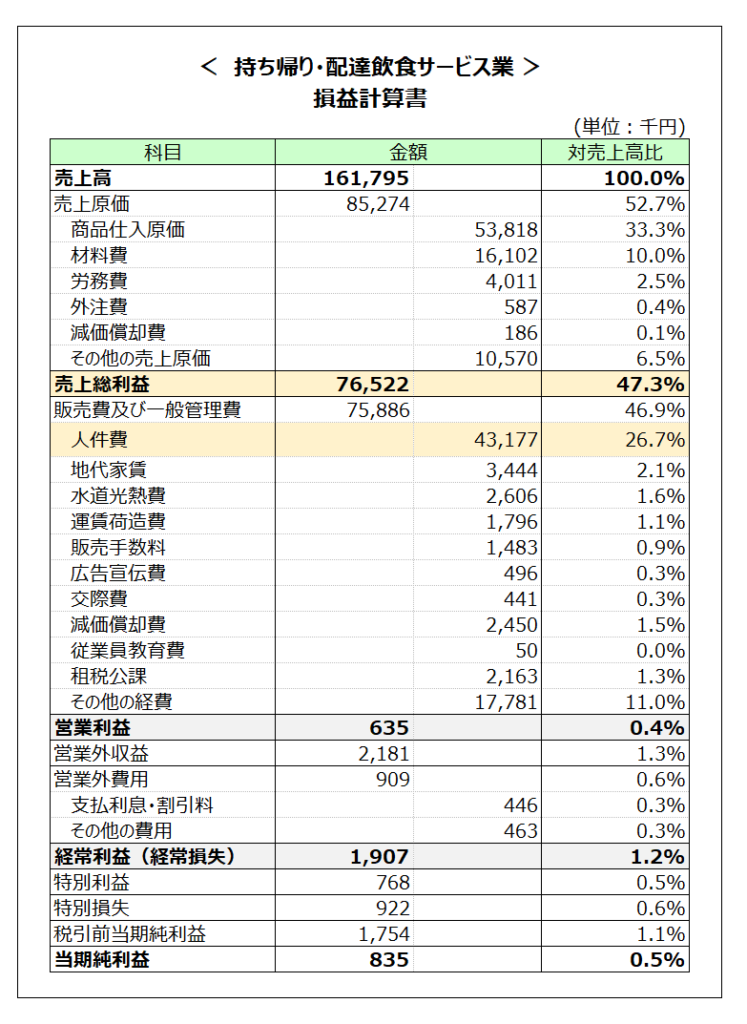

持ち帰り・配達飲食サービス業

持ち帰り・配達飲食サービス業の決算書の特徴

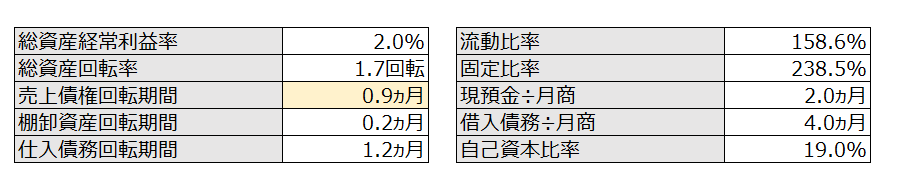

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:売上債権が月商の0.9ヵ月分存在する

- P/L:粗利率は47.3%

料理を提供するという点では飲食店と似ていますが、飲食スペースを持たず持ち帰り・配達で料理を提供する点で財務構造も異なります。

分析してみて気づいた点が、売上債権回転期間が0.9ヵ月であるという点です。これは、売上の大部分が掛売上ということを意味します。一般消費者に対する売上の多くは現金販売であるため、一般消費者ではなく事業者向けのビジネス(BtoB)であることを示唆しています。

P/L面では、飲食店と同様に人件費率が高く、営業利益率は0.4%となっており収益性はかなり低いといえます。飲食店と比較すると粗利率が低く、その分の設備費用(地代家賃、水道光熱費、減価償却費)の割合も低くなっていますが、基本的な構造は飲食店と類似しています。

コンビニやスーパーの「中食」の強化、人件費の上昇と厳しい状況にあり、外部環境は非常に厳しい業界であるといえます。

以上が持ち帰り・配達飲食サービス業の財務構造の特徴です。