勘定科目解説~売上

本日は、当たり前に使われている「売上」について具体的に解説します。

売上高、営業外収益、特別利益の使い分け

売上は「収益」の最たるものです。そのため「売上」を理解するにあたっては収益の全体像を理解するところから始まります。

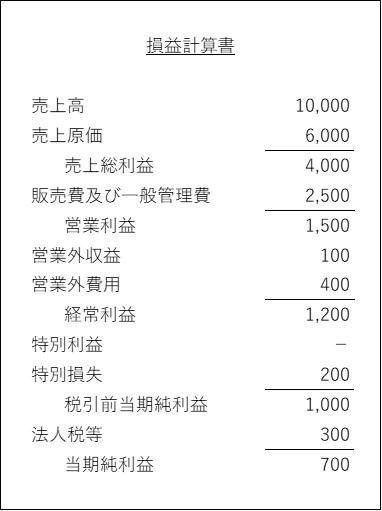

上図は一般的な損益計算書です。この中で、収益科目が表示される場所は3つあります。

売上高、営業外収益、特別利益です。

事業活動の中で、収益を獲得したときにはこれらの3つのいずれかに分類することとなりますが、その判断基準は以下の通りです。

売上高:通常の営業活動で得た収益

通常の営業活動とは、会社であれば定款で定めた事業目的に記載した営業活動だと考えてください。

小売業、卸売業、製造業などでは、商品・製品の販売で顧客から得た収益が売上高に該当します。サービス業ではサービスの提供で顧客から得た収益が売上高に該当します。

定款は、下記のような記載になっていることが一般的です。

(事業目的)

(1) ○○の販売

(2) ××の販売

(3) 前各号に附帯又は関連する一切の事業

したがって、メインとなる販売業務やサービス提供業務に関連する収益も売上高になります。

食品スーパーであれば、商品を業者から仕入れて消費者へ販売することを事業目的としていますので、「商品販売代金」は売上高に計上されることは言うまでもありませんが、例えば施設の一角にコピー機が設置されている場合のコピー代金やスーパーにテナントとして入っているパン屋からの賃貸料も、商品販売に付随する事業であるため、その収入も売上高となります。

営業外収益:通常の営業活動以外で得た収益のうち、経常的なもの

売上高の定義を理解できれば、営業外収益と特別利益はその逆、つまり通常の営業活動以外で得た収益と捉えることができます。

営業外収益は、このうち、「経常的」な収入を言います。会計上で「経常的」というのは、毎年のように発生する(ことが見込まれる)という意味です。

例えば食品スーパーにおいて、店舗外の余った土地を賃貸した場合の賃貸料収入は、営業外収益となります。

また店舗敷地内に電力会社が電柱を設置している場合の電柱使用料収入も営業外収益となります。

特別利益:通常の営業活動以外で得た収益のうち、非経常的なもの

特別利益は、通常の営業活動以外で得た収益のうち、経常的ではない収益です。

(実務上は、非経常的な収益であっても、金額の重要性がない場合には営業外収益に含めることもあります。)

例えば、固定資産売却益や有価証券の売却益、保険解約益などが該当します。

仕入リベートは売上か?

商品を仕入れる際に、メーカーの販促活動として、ある商品を一定量仕入れた場合などに、後日代金の一部を払い戻す慣習があります。これをリベートと呼びます(リベートにはいろんな種類が存在するのですが、ここでは仕入リベートを前提とします)。

お金の流れとしては、100万円の商品代金を支払った翌月に2万円のリベートを受け取る、といった流れになるのですが、この2万円のリベートの入金はどのように考えればよいのでしょうか。

通常の営業活動の中で当然のように発生しうる入金取引なのですが、商品の「販売代金」を構成するものではないので、「売上高」ではありません。リベート取引の経済実態は、商品の仕入代金の「値引き」であり、これを勘案すると本来は売上原価のマイナスとして処理することが最も合理的なのです。

しかしながら、リベートの中には、仕入の翌月にならないとリベートの金額が確定しない取引も多くあるため、実務上は売上原価のマイナスではなく、営業外収益として処理する実務が一般的です。

売上高の範囲は事業によって異なる

売上高についてのイメージを持ってもらえたでしょうか。

例えば自社が保有している土地の賃貸料であっても、不動産賃貸業にとっては売上高となりますが、製造業では営業外収益になるように、売上高は企業が営んでいる事業活動によって異なるという点がスタートとなります。

中小企業では、本来売上に計上すべきものが営業外収益に計上されているケースや、その逆のケースも見受けられますので、基本知識として知っておいてもらえると嬉しく思います。