中小企業にとってのキャッシュフロー分析(2)~営業キャッシュフロー

前回に続き中小企業にとってのキャッシュフロー分析について紹介します。

今回はキャッシュフロー分析のキモとなる営業キャッシュフローの算出方法についてです。

営業キャッシュフローとは

営業キャッシュフローとは「本業の事業活動で獲得した資金」を言います。

本業の事業活動には、売上代金の受取、仕入代金の支払い、給与支払い、消耗品費の購入、交際費の支払いなど、経常的に(毎月)発生する入出金が含まれると考えてください。

一方で数年に一度しか行われないような設備投資や保険や有価証券の購入といった「投資活動」、借入金の借入・返済・利払いといった「財務活動」は「本業」ではないので営業キャッシュフローには含みません。

営業キャッシュフローの算出

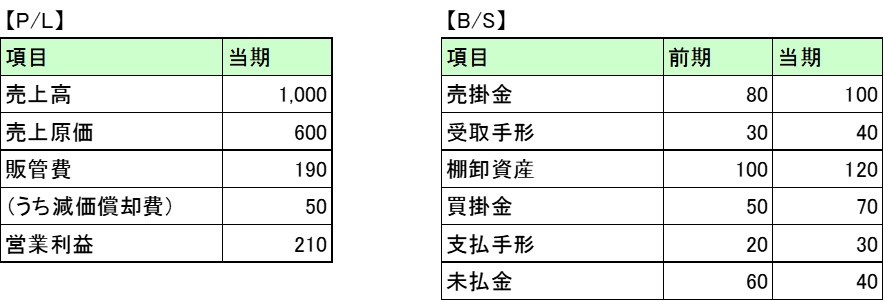

営業キャッシュフローの算出方法は色々ありますが、オススメの方法は年度決算書のP/LとB/Sから作る下記の方法です。

①P/L売上高に対する入金額

②P/L売上原価に対する支出額

➂P/L販管費に対する支出額

④営業キャッシュフロー=①+②+➂

※公表されている会計基準の中に「連結キャッシュ・フロー計算書等の作成基準」というものがあります。この中に上場会社等が開示すべきキャッシュフロー計算書の作成方法が記載されていますが、少々複雑であり中小企業の実務になじまないため、今回はオリジナルの作成方法を提示しています。

以下の例で見ていきましょう。

①P/L売上高に対する入金額

P/Lの売上高は発生主義で計上されています。当期の売上が1,000であったとしても、入金額は1,000でありません。売掛金が100計上されている場合、その売掛金100は翌期に入金されるため、その分を引いてあげる必要があります。同じように、前期末に計上されている売掛金が80あれば、それは当期に入金されているため、その分を足してあげる必要があります。これは売掛金が受取手形であっても同様です。

つまり、売上高に対する入金額は、P/L売上高に売上債権(売掛金・受取手形)を調整すれば良いことになります。

P/L売上高に対する入金額=P/L売上高+前期売上債権-当期売上債権

上記例でいうと、P/L売上高に対する入金額=1,000+(80+30)-(100+40)=970 となります。

②P/L売上原価に対する支出額

P/Lの売上原価は発生主義で計上されています。当期の売上原価が600であったとしても、支払額は600でありません。買掛金が70計上されている場合、その買掛金70は翌期に支払われるため、その分を引いてあげる必要があります。同じように、前期末に計上されている買掛金が50あれば、それは当期に入金されているため、その分を足してあげる必要があります。これは買掛金が支払手形であっても同様です。

さらに、売上原価については棚卸資産(仕入れたがまだ売れていない商品)についても考慮する必要があります。

当期末に計上されている棚卸資産120については既に支払は済んでいますが、まだ売上原価になっていないため当期の売上原価に足してあげる必要があります。逆に、前期末に計上されている棚卸資産100については、前期中に支払が済んでいますが、売上原価になったのは当期であるため当期の売上原価から引いてあげる必要があります。

つまり、売上原価に対する支払額は、P/L売上原価に仕入債務(買掛金・支払手形)と棚卸資産を調整すれば良いことになります。

P/L売上原価に対する支出額=P/L売上原価+前期仕入債務-当期仕入債務+当期棚卸資産-前期棚卸資産

上記例でいうと、P/L売上原価に対する支出額=600+(50+20)-(70+30)+120-100=590 となります。

➂P/L販管費に対する支出額

P/Lの販管費も発生主義で計上されているため、売上原価と同様の支払債務(未払金)の調整を行う必要があります。

それに加え、販管費には支出を伴わない費用(減価償却費や引当金繰入額)が含まれている場合があるため、これを支出額から引いてあげる必要があります。

P/L販管費に対する支出額=P/L販管費+前期支払債務-当期支払債務-支出を伴わない費用(減価償却費等)

上記例でいうと、P/L販管費に対する支出額=190+60-40-50=160 となります。

以上が年度決算書のP/LとB/Sから作る営業キャッシュフローの算出方法です。

足したり引いたりする資産・負債のプラスマイナスを慣れるまでは混同してしまうことも多いですが、そんな時は数値例を置いて考えると理解の助けになると思います。