中小企業の典型的な粉飾決算(見分け方)

前回記事では典型的な粉飾決算の手口について紹介しました。本記事では、これらの粉飾決算が行われた場合の見分け方について、私見をお話しします。

100%見抜くことはできない

まず伝えたいのが、粉飾決算は100%見抜くことはできないということです。会計監査のプロ集団である監査法人であっても、東芝やオリンパスの不正会計を見抜くことができなかったのは記憶に新しいところです。

会計監査の手法も日々高度化していますが、粉飾を行う側も、粉飾が見つからないように、色々な工作(あるいは理論武装)をしています。また、大企業のように事業規模が大きく、かつ複雑(多角化)していると、粉飾が見つかりにくいといえます。

しかし、中小企業は少し状況が違います。事業内容がほぼ単一(あるいは複数事業であっても大部分が一方に集中している)であり、事業規模もそれほど大きくはありません。

すると、粉飾を行った場合には、粉飾金額が極めて小さい場合を除いて決算書に必ず歪み(=異常)が生じます。この歪みを識別できれば100%とはいえないまでも、「きっと粉飾しているだろうな」というレベルで怪しい決算を見分けることは可能です。

この「歪み」の捉え方を、前回記事で紹介した中小企業の典型的な粉飾決算の手口-①売上(売掛金)の架空計上、②在庫の架空計上-それぞれについて見ていきます。

売上(売掛金)の架空計上が行われた場合の歪み

売掛金回転期間が長くなる

架空の売掛金は回収されない不良債権となるため、売掛金が膨れ上がっていきます。であれば、売掛金がどんどん大きくなっている企業は粉飾している可能性が高いのかといえば、そうではありません。

成長企業(=売上が拡大している企業)においては、売掛金が大きくなっていくのは自然だからです。

そこで重要になるのが「売掛金回転期間」です。売掛金回転期間とは、現在の売掛金がどのくらいの期間で回収されるかを計算したものであり、次の算式で計算します(回転期間は月数で計算する場合と日数で計算する場合がありますが、今回は月数で計算します)。

- 売掛金回転期間(月)=売掛金÷(年間売上高÷12)

(年間売上高÷12)で月間売上高を算出し、月間売上高で売掛金を割るという計算式です。

通常は下表のような感じです。

しかし、仮に年間売上高の2%分について粉飾をすると売掛金が膨らむため回転期間が長くなります。

ただし、2期比較だけではなかなか異常性に気づくことは困難です。

そこで二つ目のポイントが長期間で比較することです。できれば5期間を比較できるのが望ましいでしょう。

上記例で、仮に毎年2%の架空計上を行い続けると下表のようになります。回転期間が明らかに長くなっています。

そもそも売掛金回転期間は、何ヶ月であるべき、というものではありません。得意先との力関係によって1ヶ月の先もあれば2ヶ月以上の先もあるでしょう。だからこそ、「売掛金の回収期間は通常は大きく変動しないはず」という前提をおいて、長期間の推移を見ることが有効になるのです。

粗利率が上昇する

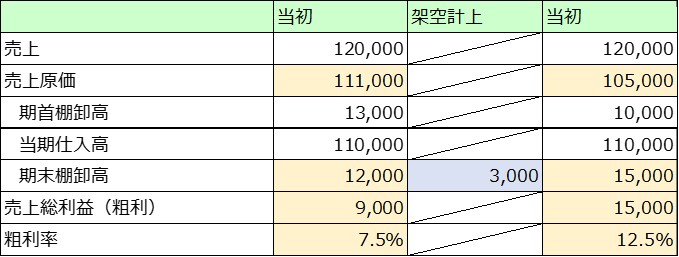

通常売上が計上される場合には見合いの売上原価が計上されるはずです。しかし、利益を出すことを目的に売上を架空に計上したとすると、売上原価を計上せず、売上のみを計上することが想定されます(そうでないと、粉飾の費用対効果が著しく下がるためです)。

仮に、通常の粗利率が15%の企業において、売上の5%を架空計上したとすると、粗利率は約20%となります。

ただし、粗利率は、販売商品の構成割合の変化や、期末棚卸の結果によっても変動するため、あくまでも参考情報くらいの位置付けで考えておいてください。

在庫の架空計上が行われた場合の歪み

棚卸資産回転期間が長くなる

基本的な回転期間の考え方、長期間で分析することの有用性は売上(売掛金)の架空計上の場合と同じです。算式は以下の通りです。

- 棚卸資産回転期間(月)=棚卸資産÷(年間仕入高÷12)

ただし在庫の回転期間は、期末月の仕入高の影響を受けるという点に注意が必要です。中小企業の場合には、事業規模が相対的に小さいので、仕入を数ヶ月分まとめて行うケースも多いです。この仕入が期末付近に行われると、仕入れた商品の多くが売れずに棚卸資産に残ることになるため、回転期間が長くなることがあります。

このケースを見抜くためには、買掛金とのバランスを見ます。期末付近でまとめた仕入を行なった場合には買掛金も膨らんでいるはずだからです。

この点だけ留意して回転期間を5期程度見れば、異常に気付くことができるでしょう。

粗利率が良くなる

これも売上(売掛金)の架空計上と同じです。在庫の架空計上は、本来なら売上原価として費用計上しなければならないものを、意図的に費用計上しない方法です。

したがって在庫の架空計上が行われた場合には粗利率が良くなります。

最後に

粉飾の歪みを見分ける際の基本は、回転期間という「比率」を見ること、1期や2期という短期スパンで分析するのではなく5期程度の「長期スパンで分析」することです。

これは粉飾決算に限った話ではなく、財務分析全般に共通する話でもあります。一度この視点から自社(もしくは気になる企業)の財務分析を行なってみてはいかがでしょうか。