起業した経営者が知っておきたい損益計算書の見方(後編)

前回記事に引き続き、損益計算書の見方をご紹介します。

前編では、損益計算書の構成と用語を確認しました。

後編である今回は、損益計算書の見る上でのポイントを紹介します。

損益計算書からわかること

稼ぐ力がわかる

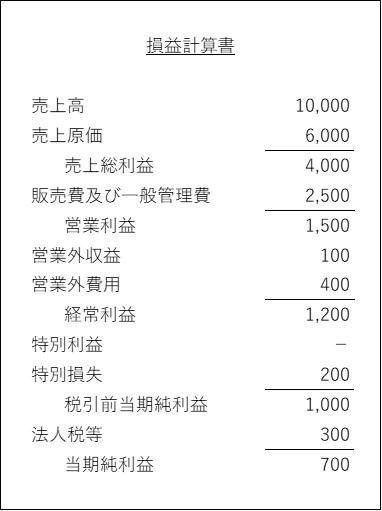

損益計算書は企業が「いくら売上を上げて、いくら儲かっているか」を表現している書類です。

ここでいう「儲かっているか」というのは、量と質の観点から見ることができます。

- 量:利益がいくら出ているのか=利益額→上記P/Lでいえば、例えば当期純利益が700稼げている

- 質:利益が効率的に出ているか=利益率→上記P/Lでいえば、例えば営業利益率が15%である

利益額はわかりやすいですが、利益率は何%だったらよいのか?という疑問があるかもしれません。

利益率は企業規模、業種や業態によって千差万別なので、一概に何%だったら良い/悪いとは言えません。

ちなみに、中小企業庁が公表している「2016年版 中小企業白書」によれば、

中小企業の経常利益率は、製造業で2.5%、卸・小売業で1.0%、サービス業で2.9%、建設業で2.4%となっています(いずれも2014年ベース)。

これが大企業になると、製造業で5.2%、卸・小売業で2.0%、サービス業で5.3%、建設業で3.8%となります(同)。

販管費の附属明細書を見ると費用構造がわかる

実は、P/Lは大きな項目しか表示されておらず、費用の細かい内訳までは表示されていません。

したがって、P/Lだけではなぜ儲かっているかまでは知ることができません。

費用の内訳をみるためには、「販管費の附属明細書」を見る必要があります。

P/Lの販管費の内訳として、人件費、研究開発費、減価償却費、販売手数料、支払賃料等の金額を知ることができます。

同業他社のP/Lと附属明細書を見れば、

自社が同業他社と比べてなぜ儲かっているのか(儲かっていないのか)

の手がかりをつかむことができるかもしれません。

押さえるべきポイント

損益計算書を見るうえでのポイントを紹介します。

営業利益は「本業」の稼ぐ力、経常利益は「会社」の稼ぐ力

P/Lには売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益といくつもの「利益」が登場しますが、

簡単に説明すると以下の通りです。

- 売上総利益:商品やサービスが稼いだ利益

- 営業利益:本業で稼いだ利益

- 経常利益:通常の事業活動で稼いだ利益=本業+本業以外の事業(金融商品の運用や不動産の賃貸など)で稼いだ利益

- 税引前利益:通常の事業活動+当期特有のイベント(固定資産の売却など)を含めて稼いだ利益

- 当期純利益:国などに法人税等の税金を支払った後に最終的に残る利益

本業で稼ぐ力を見るのであれば「営業利益」を、会社全体で稼ぐ力を見るのであれば「経常利益」を見ればよいです。

よく新聞などで「増収増益」だとか「利益前年比2割増」といった書き方がされていますが、その場合の利益は「当期純利益」を指すことがほとんどです。記事の想定される読者は株主や投資家であり、株主や投資家はいくら配当をもらえるかを気にしているため、配当の原資となる「当期純利益」が対象となるのです。

前期比較で変化をつかむ

損益計算書のみならず、決算書を見る場合には最低でも2期分の情報を並べて眺めることをお勧めします。

売上や各利益の増減を前期比較することで、例えば以下のようなことがわかります。

- 売上・経常利益がともに増加している→事業が順調に成長している

- 売上総利益率が低下している→商品やサービスの利幅が小さくなっているため、ビジネスが儲かりにくくなっている可能性がある

- 減価償却費が増加している→当期中に設備投資を実施している可能性がある

銀行が取引先の財務情報を見る際には、一般的に3期程度の決算書を比較することが多いです。

監査法人が財務諸表の監査を行う際にも、5期程度の決算書を比較します。

長期間の比較をすれば、経営状況や財務構造の特徴がつかみやすくなりますし、仮に粉飾決算をしている場合には、異常な兆候が表れていることに気づくことができる場合もあります。