起業した経営者が知っておきたい損益計算書の見方(前編)

起業した経営者に必要な会計知識を過去記事で紹介しました。

財務会計の基本的な知識のひとつとして、今回から2回にかけて損益計算書(P/L)の見方について概要をお話しします。

決算書の読み方については、関連書籍が山のように出版されています。本稿ではできるだけ説明を噛み砕いた形で損益計算書の見方を紹介します。

前編である今回は、損益計算書の構成について説明します。

そもそも他社の決算書はどうしたら見れるのか

実は、全ての株式会社は法律によって決算広告を義務付けられています。しかし決算書を公開している会社は大企業や上場会社などの一部の会社に限られているのが実情です。

法律上罰則があるのですが、罰則が発動された事例がないことと、中小企業が決算を敢えて公開することに特段のメリットがないためと考えられます。

上場会社の公開している決算書はEDINETから検索することができます。

上場していない会社で決算広告を実施している場合には、会社のホームページにアップロードしていることがあります。

気になる会社があれば検索エンジンで「会社名 決算公告」と検索してみてください。

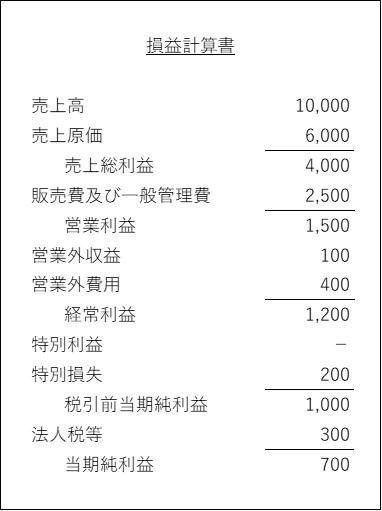

損益計算書の構成

損益計算書(P/Lと略記されます)は一般的に以下のような構成になっています。

各項目の内容は以下の通りです。販管費とは販売費及び一般管理費の略称です。

- 売上:営業活動(本業)で得た収益

- 売上原価:仕入代金、製造活動にかかる費用

- 販管費:営業活動にかかった費用のうち売上原価以外の費用

- 営業外収益(費用):営業活動(本業)以外で得た収益/かかった費用のうち、毎年発生するもの

- 特別利益(損失) :営業活動(本業)以外で得た収益/かかった費用のうち、臨時的に発生するもの

利益項目の説明は次回ご説明します。

混同しがちな売上原価と販管費

例えば製造業を営んでいる会社の人件費を前提に考えると、

- 工場の作業者の人件費は製造活動にかかる費用であるため、売上原価となりますが、

- 本社営業部の人件費は製造活動にかかる費用ではないため、販管費となります。

同じ種類の費用(例えば人件費)であっても、その性質によって売上原価と販管費に分かれることがある、ということを覚えておいてください。

営業外収益(費用)と特別利益(損失)の違い

もうひとつ、営業外収益(費用)と特別利益(損失)の違いを押さえておきましょう。

両者はいずれも本業以外の収益・費用である点で共通していますが、

- 「毎期継続的に発生する」場合には、営業外収益(費用)となります

- 「臨時的にしか発生しない」場合には、特別利益(損失)となります

例えば普通預金利息は営業外収益の代表格です。本業で得た収益ではなく、毎期継続的に発生するため営業外収益に該当します。

同様の理由で借入金の支払利息は営業外費用となります。

一方で、事業で使わなくなった土地を売却した場合の土地売却益は特別利益です。本業で得た収益ではなく、かつ臨時的な取引だからです。

特別損失の代表格は固定資産の除却損や売却損です。

後編では損益計算書の見る上でのポイントを紹介します。