中小企業の業種別決算書分析~生活関連サービス業,娯楽業

本日は、「生活関連サービス業,娯楽業」の中小企業の決算書から、財務構造の特徴を見ていきます。

生活関連サービス業,娯楽業の分類

日本標準産業分類(平成25年10月改定)によると、生活関連サービス業,娯楽業は以下の3業種(中分類)に分類されます。

- 洗濯・理容・美容・浴場業…クリーニング、理容室、美容室、銭湯、エステ、リラクゼーション、ネイルサロン等

- その他の生活関連サービス業…旅行業、家事サービス業、葬儀業、結婚式場業等

- 娯楽業…映画館、劇場、ゴルフ場、ボウリング場、パチンコホール、ゲームセンター、カラオケ施設等

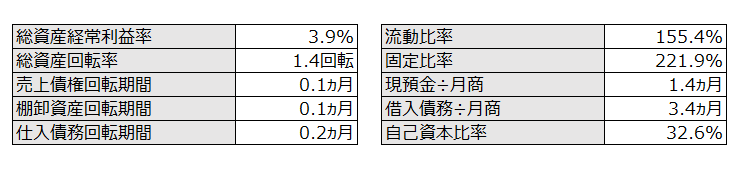

それぞれについて、B/S、P/L、財務指標を見ていきましょう。

※分析に使用しているデータの説明は下記記事を参考にしてください。

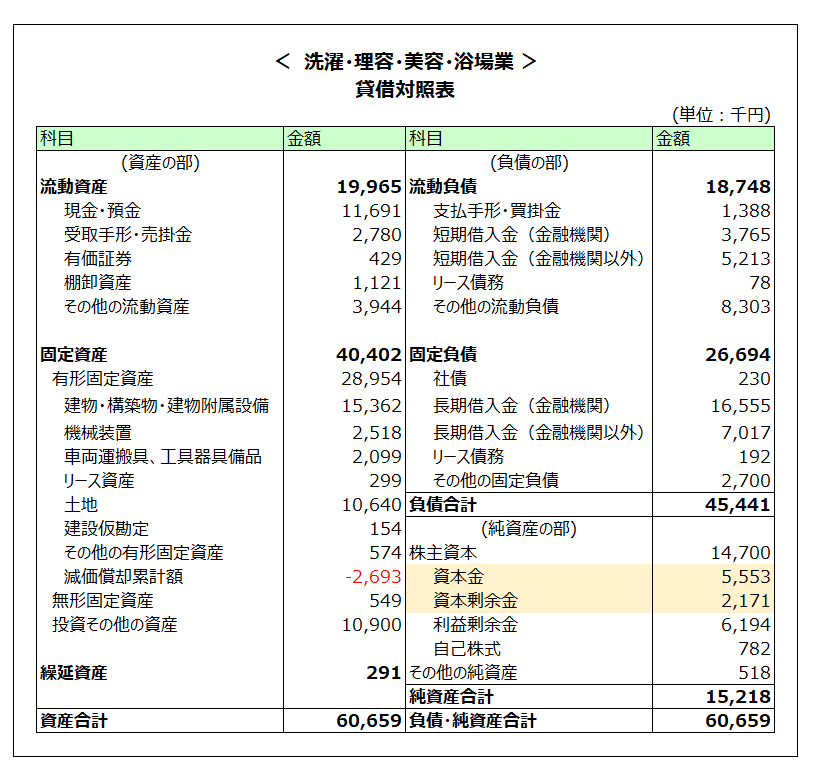

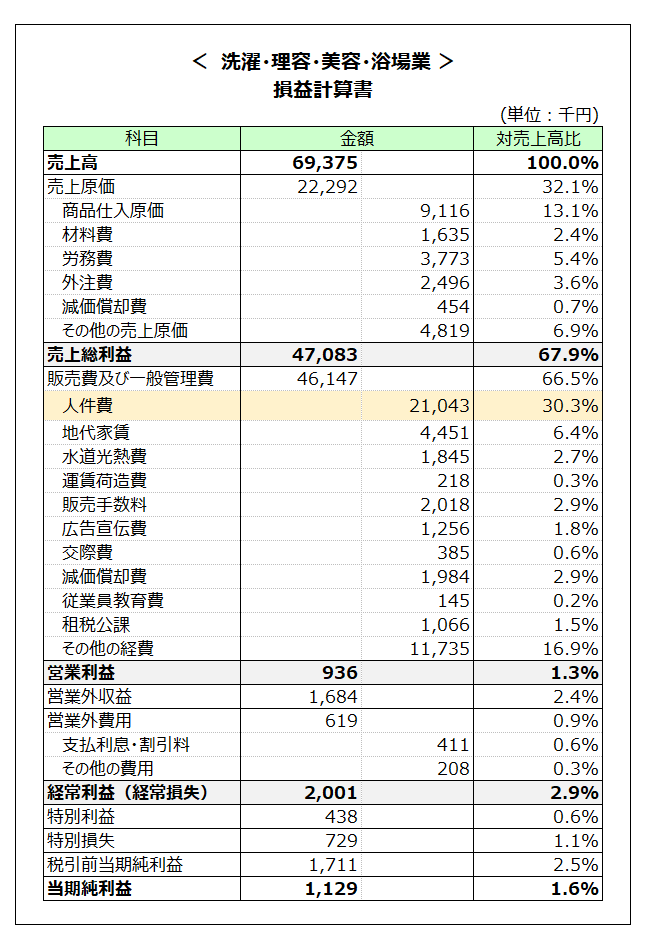

洗濯・理容・美容・浴場業

洗濯・理容・美容・浴場業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:資本金+資本剰余金が7百万円と自己資金が小さい

- P/L:粗利率67.9%と高い

- P/L:売上高69百万円と事業規模が小さい

- P/L:人件費率30.3%と高い

当業種中区分にはクリーニング、理容室、美容室、銭湯のほか、エステ、リラクゼーション、ネイルサロン等も含まれます。これらそれぞれの業種は財務構造に特徴があるため、業種中区分でみると財務構造がぼやけてしまいますが、相対的に理美容業が占める割合が高いと考えられますので、理美容業をイメージして決算書を見て行きたいと思います。

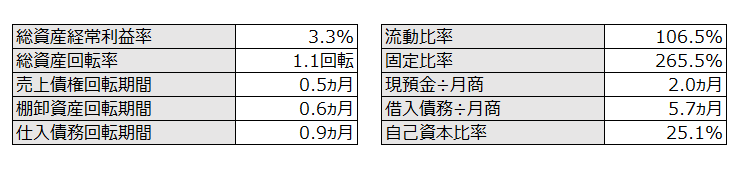

まず、全体の特徴として、B/S、P/Lの規模が小さいことが挙げられます。調査企業1先あたりの売上高69百万円、総資産60百万円となっています。特にB/S面では資本金と資本剰余金が計7.6百万円で足りており、比較的少ない自己資本で事業が行われている実態が確認できます。

B/S利益剰余金が6.1百万円に対してもP/L当期純利益が1.2百万円なので、業歴が短い事業者が多いこと、利益剰余金がマイナスの事業者が存在することも予想されます。

P/Lの利益率を見てみます。粗利率67.9%となっていますが、サービス業の特性として、売上に対する費用のメインは販管費の人件費となるため、粗利率が高くなっているものです。理美容業での売上原価は、サービス提供時に使用するシャンプー等と、販売用のシャンプー等商品であるため、理美容業の粗利率は80%以上あるのではないかと考えられます。

当決算書の粗利率が67.9%となっているのは、理美容業以外の影響と考えられます。例えばリラクゼーション業では、セラピストは雇用契約(従業員)ではなく業務委託契約(外注者)の形で事業を営んでいるケースも多く、この場合のセラピストに対する報酬は売上原価として計上されるためです。

販管費のメインはやはり人件費です。人件費に売上原価に含まれる労務費・外注費(労働サービスの対価)を合計すると約40%になるので、労働集約型のサービス業という特性がP/Lに表れています(前回分析した宿泊業や飲食サービス業では25%~30%でした)。収益環境は厳しく、営業利益率が1.3%とサービス業の中では利益率は低い水準となっています。

以上が洗濯・理容・美容・浴場業の財務構造の特徴です。

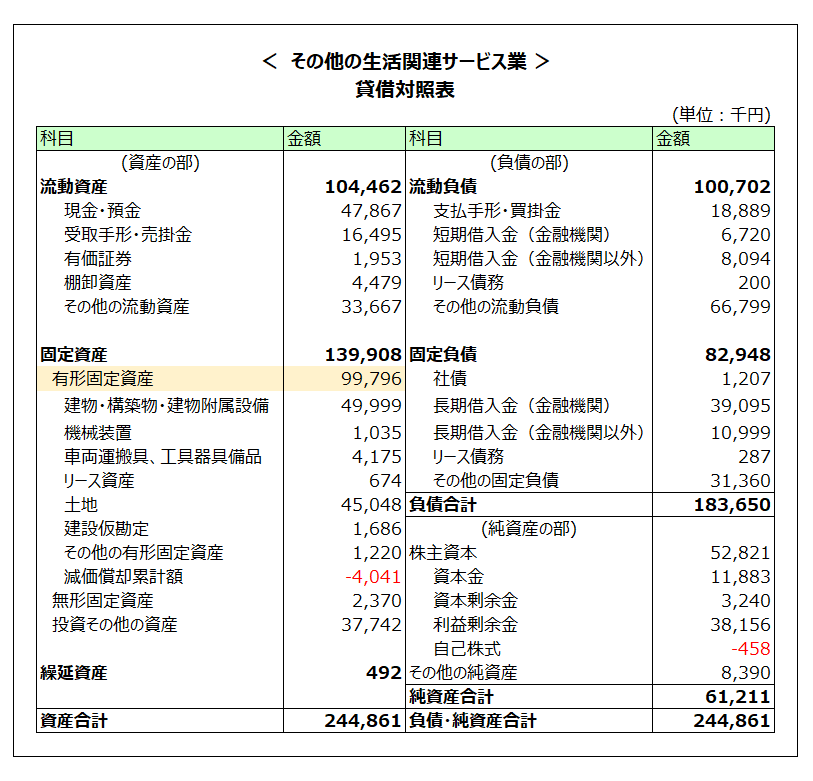

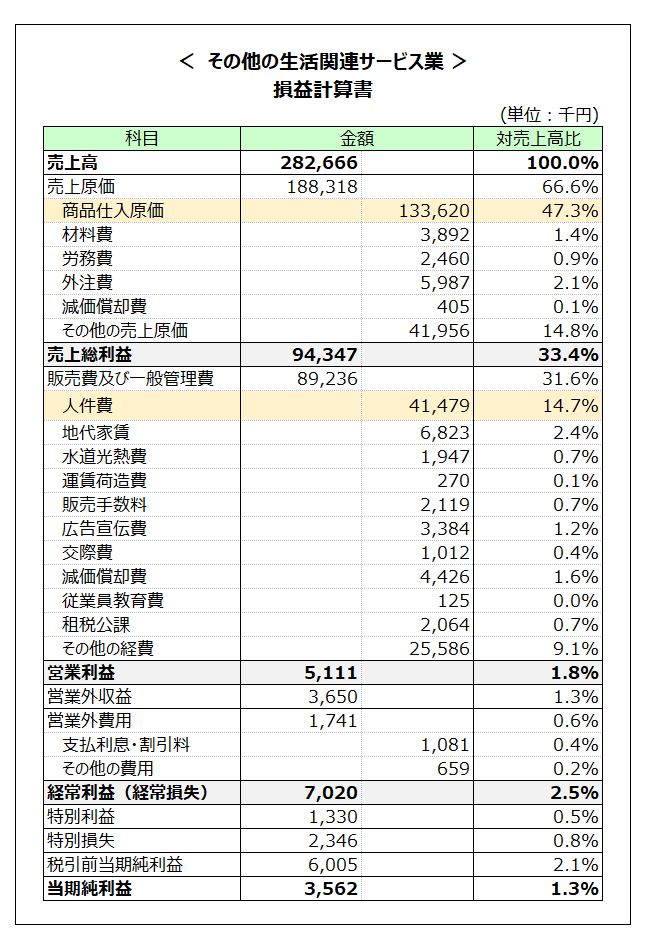

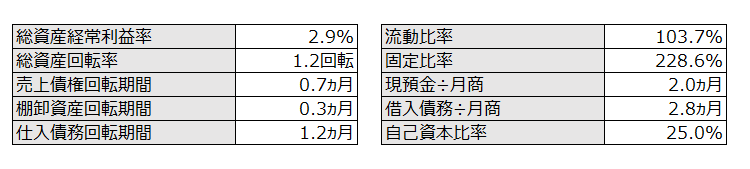

その他の生活関連サービス業

その他の生活関連サービス業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:相応の有形固定資産を有している

- P/L:商品仕入原価率47.3%

- P/L:人件費率が14.7%

サービス業といいながらも、B/S面には1億円近くの有形固定資産があり、資本集約型企業にみられる決算書となっています。この業種には、旅行業、家事サービス業、葬儀業、結婚式場業をはじめ、さまざまな生活関連サービス業が含まれているのですが、冠婚葬祭業のような設備が必要なサービス業の影響だと考えられます。

P/L面では、商品仕入原価率が47.3%となっています。例えば結婚式場業を前提に考えると、顧客である新郎新婦およびゲストに対する様々なサービスとして食事、衣装、花、写真、映像、土産品などが挙げられますが、これらは自前でやっている事業者もあれば大部分をそれぞれの専門業者から仕入れている場合もあり、後者の場合は売上原価に計上されます。そのため粗利率が低く(原価率が高く)なっているのでしょう。その反面、人件費率は14.7%とサービス業であるにもかかわらず低い水準となっています。

以上がその他の生活関連サービス業の財務構造の特徴です。

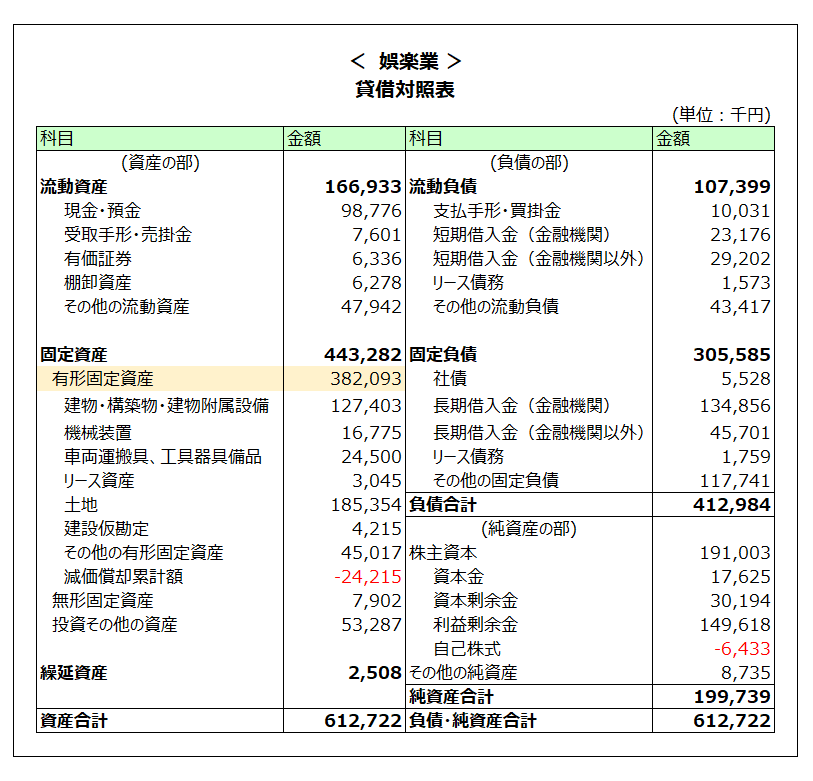

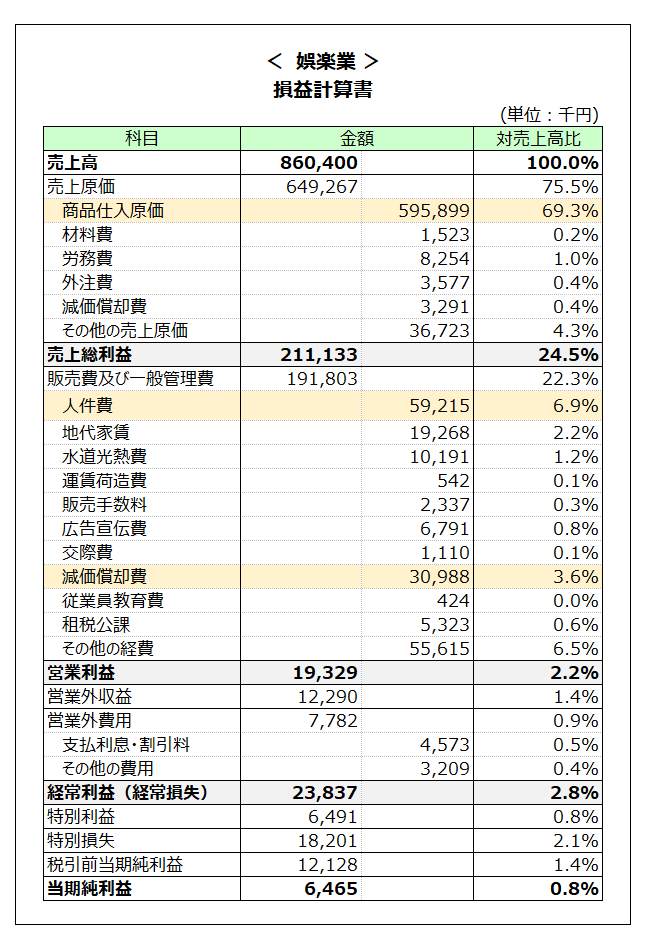

娯楽業

娯楽業の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(色を付けた部分です)。

- B/S:相応の有形固定資産を有している

- P/L:商品仕入原価率69.3%

- P/L:人件費率が6.9%

- P/L:減価償却費が3.0%

財務構造としては、その他の生活関連サービス業と似ていますが、より資本集約型の決算書となっています。事業者1社あたりの総資産が約6億円(うち約4億円が有形固定資資産)、売上高8億円と事業規模が大きく、大規模な設備を有しています。

P/L面では、粗利率が24.5%とサービス業の中では最も低い水準です。その市場規模の大きさからも、娯楽業のメインはパチンコホール業であると考えられますが、パチンコホール業の粗利率が15%程度であることが娯楽業全体の粗利率を押し下げていると予想されます。

資本集約型の特性が強いため、人件費率は6.9%とサービス業の中でも最も低く、一方で減価償却費が売上の3.0%を占めています。前述のパチンコホール業の場合、パチンコ・スロット台の耐用年数はそれぞれ2年(償却率1.000)と3年(同0.667)であり、短期間に減価償却されるという特性があり、減価償却費が大きくなる要因となっています。

以上が娯楽業の財務構造の特徴です。