中小企業の業種別決算書分析~卸売業(1)

今回から2回にかけて「卸売業」の決算書から、卸売業の財務構造の特徴を見ていきたいと思います。

卸売業の分類

日本標準産業分類(平成25年10月改定)によると、卸売業は以下の6業種(中分類)に分類されます。

- 各種商品卸売業…幅広い商品を扱う卸売業

- 繊維・衣服等卸売業…繊維原料・糸・織物や衣服、寝具、靴履物、かばん等を扱う卸売業

- 飲食料品卸売業…米麦、穀物、野菜、果実、食肉、鮮魚等の農水産、砂糖、酒、乾物、菓子、パン、牛乳など食品を扱う卸売業

- 建築材料,鉱物・金属材料等卸売業…木材・セメント等の建築材料、塗料・プラスチックなどの化学製品、石油・鉱物、鉄鋼、非鉄金属、再生資源などを取り扱う

- 機械器具卸売業…農業用機械・建設機械等の産業機械器具、自動車・自動車部品、電気機械器具等の卸売業

- その他の卸売業…家具、建具、医薬品、化粧品、紙製品など、上記の分類に当てはまらない卸売業全般が含まれる

今回は青字で記載した3業種についてB/S、P/L、財務指標を見ていきます。

※分析に使用しているデータの説明は下記記事を参考にしてください。

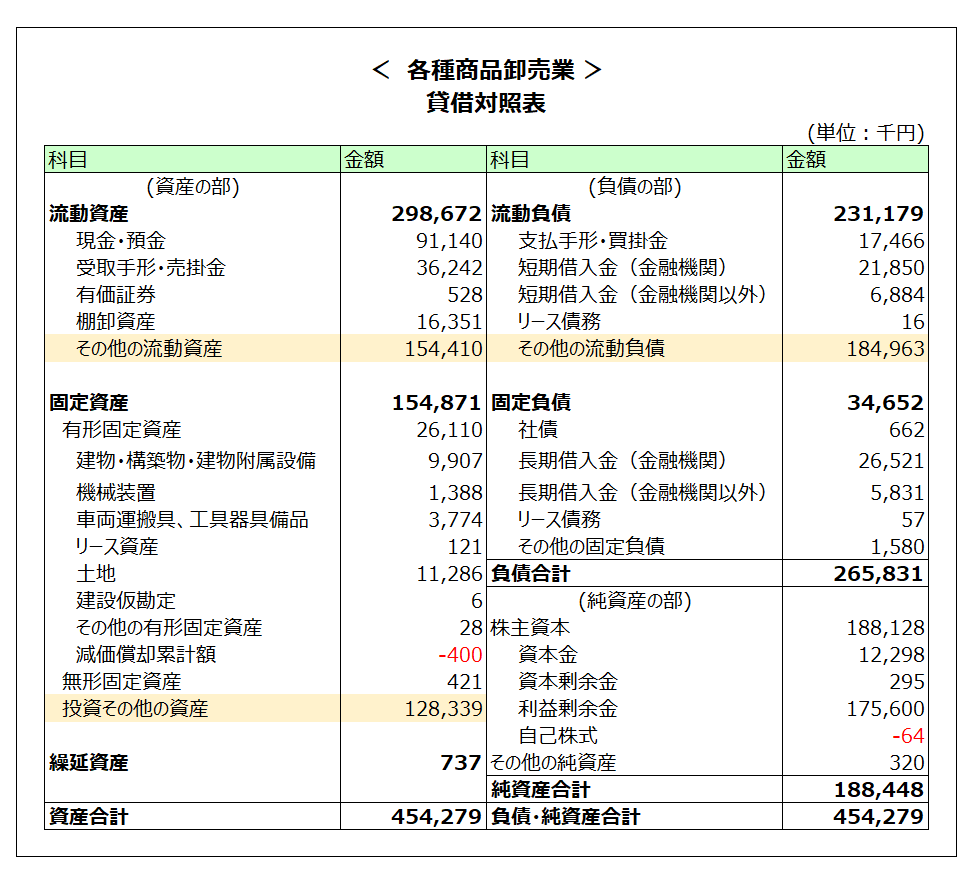

各種商品卸売業

「各種商品卸売業」の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(主に色を付けた部分です)。

- B/S:その他流動資産・その他流動負債が多額に計上されている

- B/S:投資その他の資産が多額に計上されている

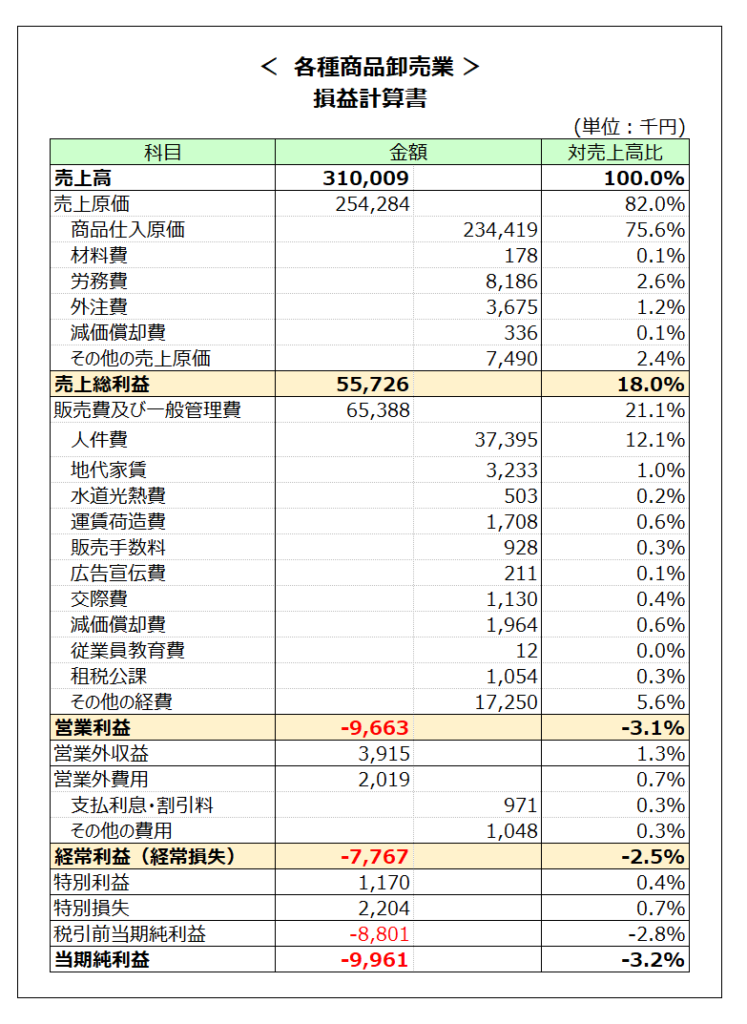

- P/L:営業赤字・経常赤字となっている

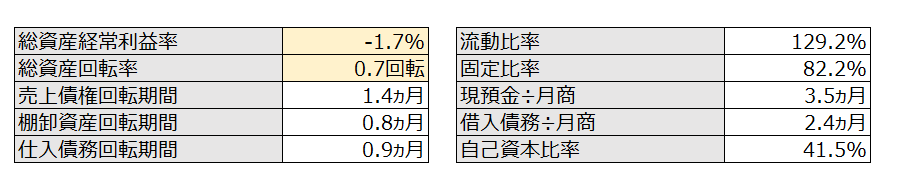

- 指標:総資産回転率が0.7%と低い

各種商品卸売業は、様々な商品を取り扱う商社であり「総合商社」といえますが、決算書の元になっているのは「中小企業」であるため、伊藤忠商事や丸紅のような大規模商社ではありません(これらも含まれているかもしれませんが、各種商品卸売業だけでも約7500社の平均を取った決算書であるため、限りなく薄まっているはずです)。

まず、P/Lを見てみましょう。売上高約3億円に対して粗利率18.0%であり、販管費を控除すると営業利益は▲9百万円の赤字となっており、収益性の低さが表れています。2年前の平成27年度調査(平成26年度決算ベース)までは黒字計上であったことを考慮すると、ここ数年で収益性が悪化している状況が確認できます。

ネット販売や流通網が普及してきたことで、消費者のモノの買い方が変わり、メーカーと一般商店を繋ぐ古典的な卸売業の役割が縮小しつつある現状が反映されているのかもしれません。

B/Sに目を移すと、その他流動資産・その他流動負債が多額に計上されています。総資産に占める割合や、売上債権や仕入債務とのバランスを見ても不自然なほど大きな残高になっています(この後出てくる他の卸売業にはない特徴です)。「その他」に含められてしまっているため、元データからも具体的な内容は把握できないのですが、業種特性から考えると、リベート関係の未収金・未払金、為替デリバティブ等が考えられますが、良くわかりません(申し訳ありません)。

B/Sの投資その他の資産が多額に計上されているのは、業界の再編が進み、合併・買収が行われているためと考えられます。各種商品卸売業のように幅広い商品を取り扱っている場合、新たな領域に進出する際には、自社で一から作っていくよりも、中小規模の卸売業を買収する方が効果的・効率的であるため合併・買収が行われやすい業種であるといえます。

以上が「各種商品卸売業」の財務構造の特徴です。

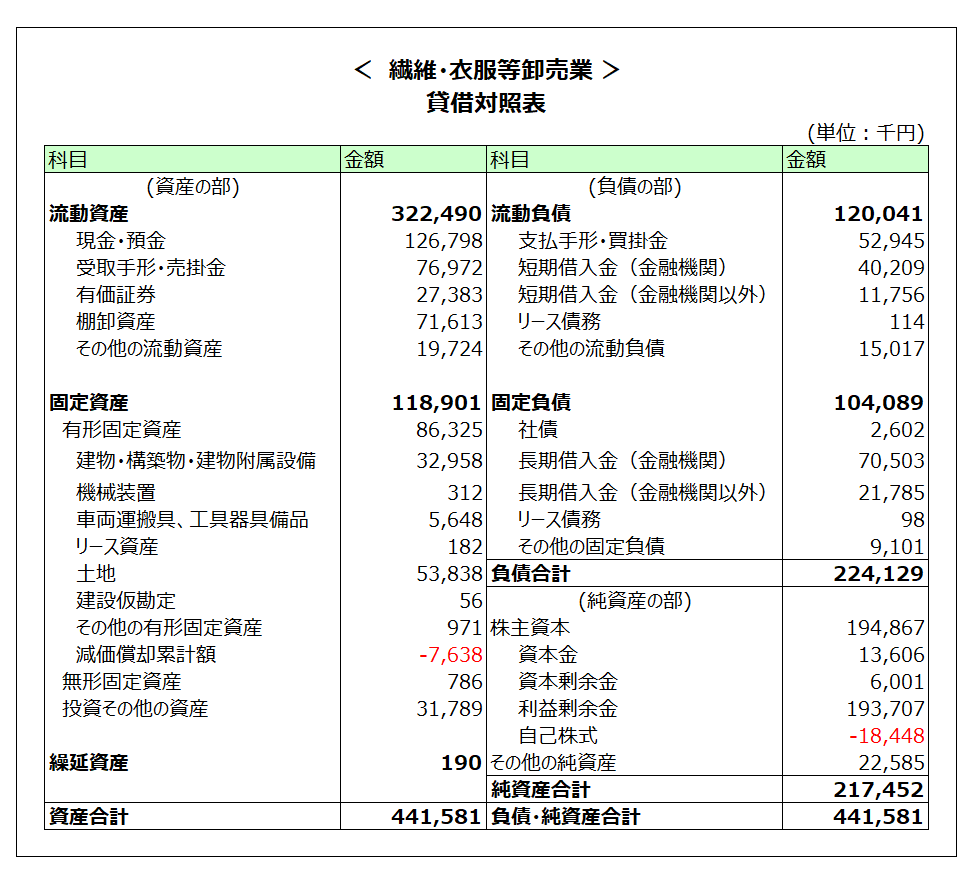

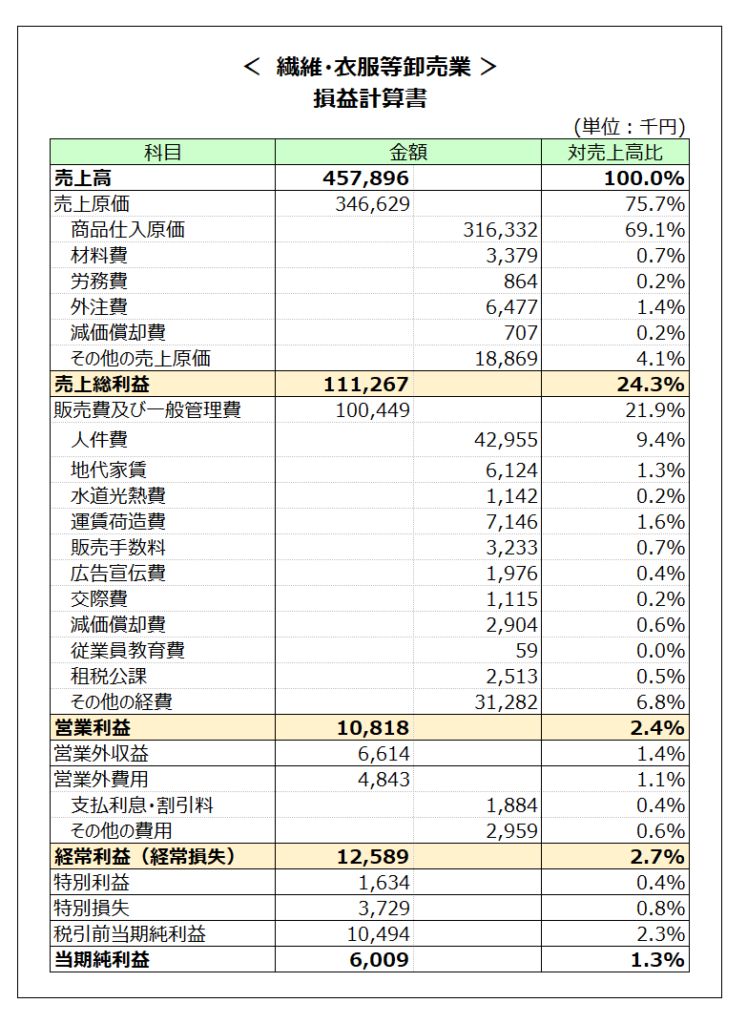

繊維・衣服等卸売業

「繊維・衣服等卸売業」の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(主に色を付けた部分です)。

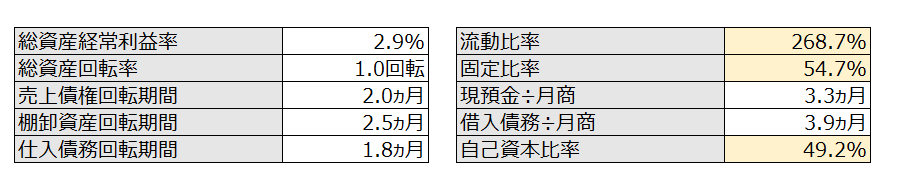

- B/S:自己資本比率49.2%、流動比率268%、固定比率54.7%と財務の健全性が高い

- P/L:粗利率が24.3%と卸売業の中でも高い

B/S面では、総資産に占める利益剰余金の割合が大きく、過去の利益の蓄積によって純資産が厚くなっています。その結果、自己資本比率が49.2%、固定比率が54%と財務の健全性が高い状態にあります。繊維・衣服等卸売業は各地域で老舗企業が多そうなイメージがありますが、業歴の長い会社が多く、過去の業績が良かった時代に獲得した利益が財務基盤を強固にしているのかもしれません。

P/L面では、粗利率が24.3%と本統計の卸売業6業種の中では最も高い水準となっています(他の卸売業5業種は12.5%~18.0%)。前回記事で小売業について触れましたが、小売業の中でも衣料品小売業は粗利率が高かったはずです。衣料品という商品の、季節性や個別性が高い粗利率に繋がっています。

以上が「繊維・衣服等卸売業」の財務構造の特徴です。

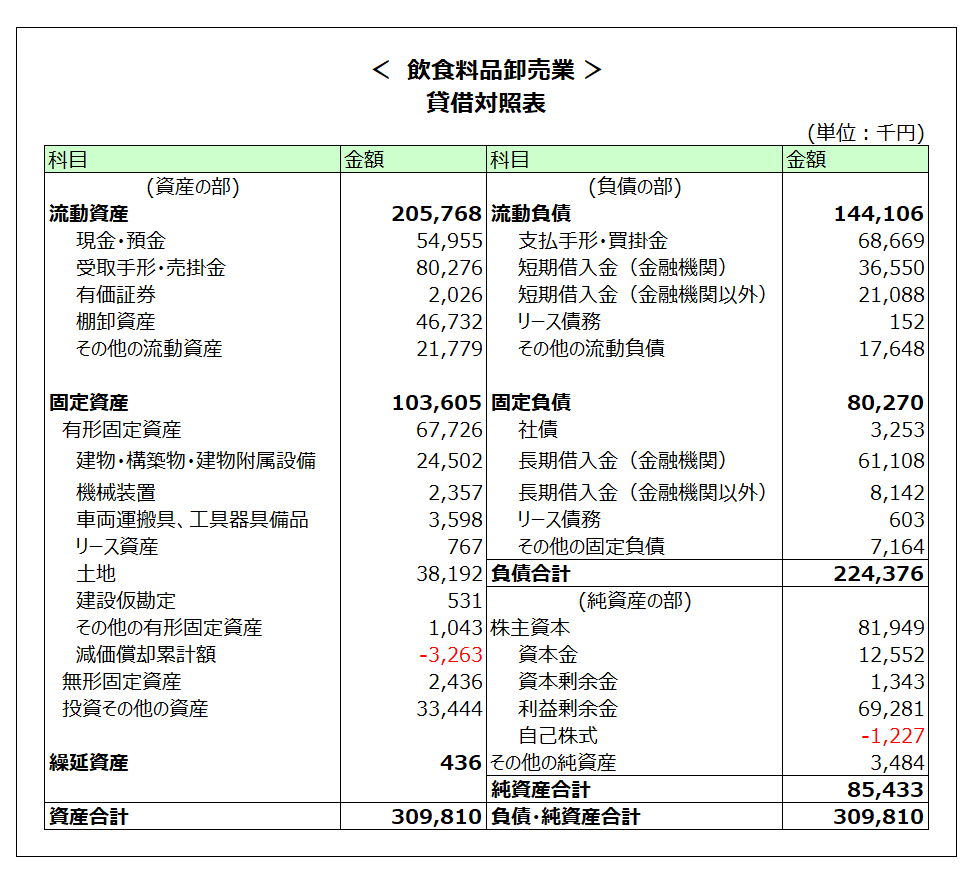

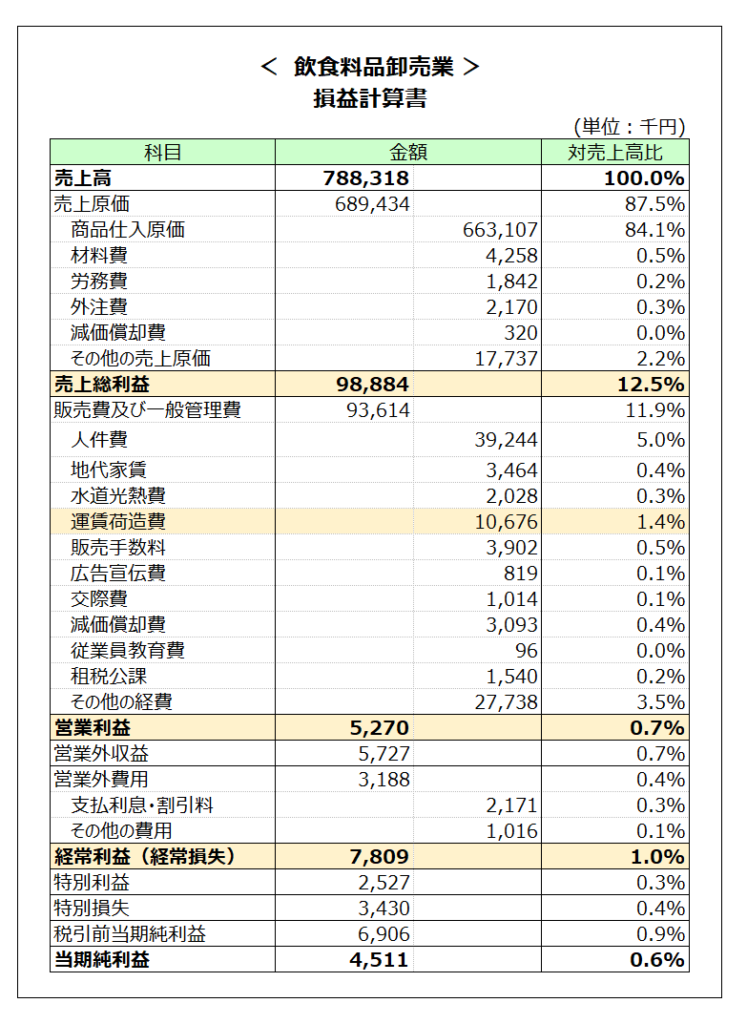

飲食料品卸売業

「飲食料品卸売業」の決算書の特徴

決算書を見ると以下のような特徴が挙げられます(主に色を付けた部分です)。

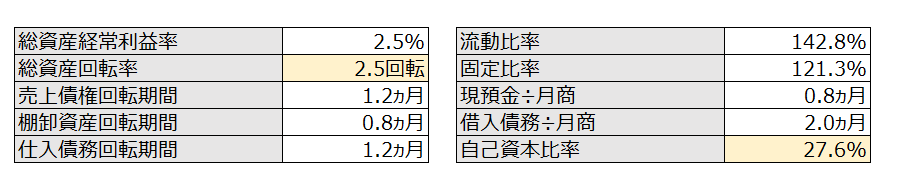

- B/S:自己資本比率が27.6%と相対的に低い

- P/L:粗利率が12.5%と低い

- 指標:総資産回転率が2.5回転と高い

飲食料品卸売業は市場やメーカーから飲食料品を仕入れ、小売業者へ販売するビジネスです。飲食料品は消費期限があるため、仕入から販売までのサイクルは短くなります。そのため、薄利多売の財務構造となっています。

粗利率12.5%は卸売業6業種の中で最低です。しかしながら、売上高が大きいため、粗利が大きいので、売上総利益としては約1億円が残っています。運賃荷造費は売上高に対しては1.4%と決して大きくはない割合となっていますが、売上総利益に占める割合でみると、売上総利益の10%を占めているため、損益に及ぼす重要性は高い科目になっています。

例えば生鮮品のように消費期限が短い商品では、流通スピードが求められ、毎日のように配送するので小売業者に対する販売ロットも大きくはないことが想定されるため、配送コストは大きくなることがイメージできると思います。

このような、仕入から販売までの効率性を高め、薄利多売を実現するビジネスであることが、総資産回転率が2.5回転と高くなっている点に表れています。

以上が「飲食料品卸売業」の財務構造の特徴です。