中小企業の業種別決算書分析~全体

今回から数回にわたって、中小企業のB/S、P/Lの構造を業種別に見ていきます。

初回である今回は、中小企業「全体」の分析を実施し、次回以降で各業種について触れていく予定です。

はじめに(分析数値の説明)

今回の分析に使用する数値は以下により作成しています。

- 中小企業庁が毎年実施している「中小企業実態基本調査」の統計データをソースデータとしている

- データの年度は平成28年度調査実施分(平成29年7月公表)であり平成27年度決算を対象としている

- 当調査では売上500万円以下から10億円超までの法人・個人約3百万社が調査対象とされている

- 「法人」の「産業中分類別表」を使用

- 分析上は対象業種ごとの1社あたりの平均値を算出してB/SとP/Lを作成

参考リンク:平成28年度中小企業実態基本調査

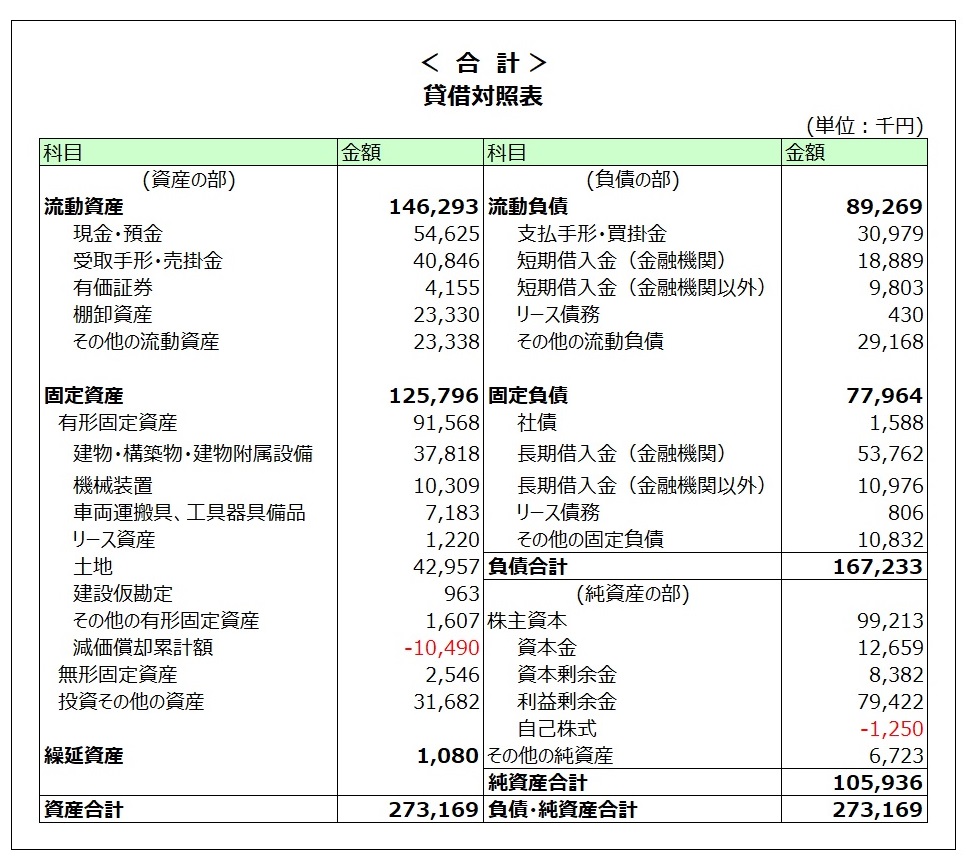

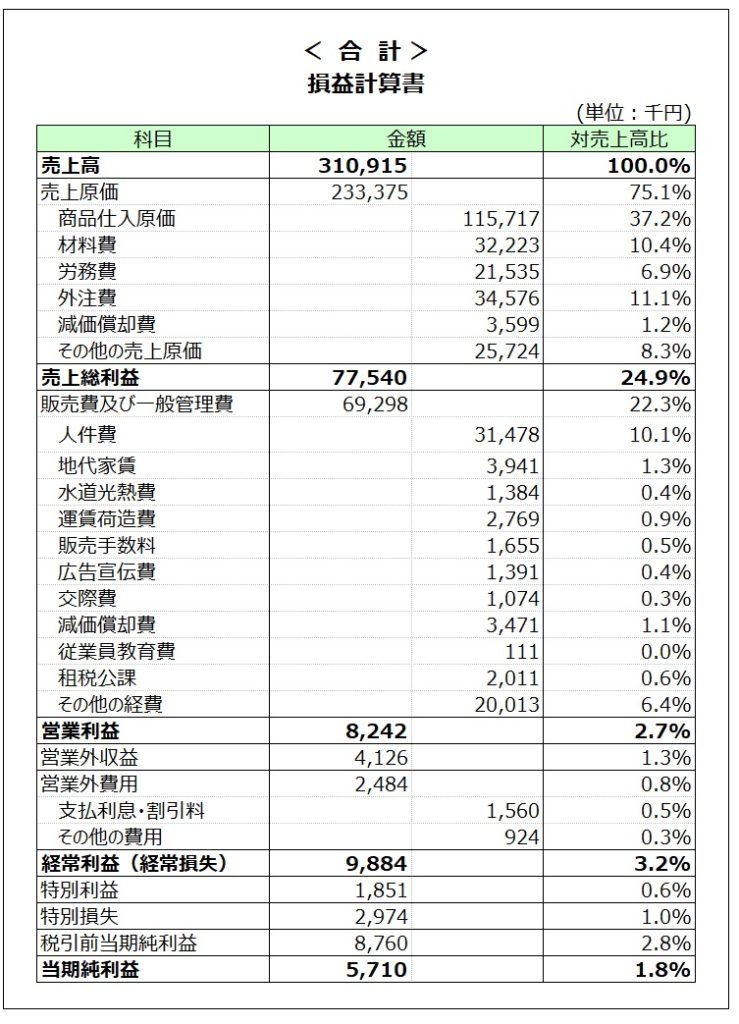

中小企業の「全体」の決算書(1社平均)

平成28年度中小企業実態基本調査の対象法人1,485,107社の決算書の平均をとったB/S、P/L、指標は以下の通りです。

B/S・P/L・指標わかること

あくまでこれが業種とは無関係の「全体」の数値なので、今の中小企業の実情を示しているはずです。

まず驚いたのが、財務内容が意外と健全であるということです。自己資本比率が38.8%もあり、P/L当期利益5百万円に対して利益剰余金が79百万円あるというのは、健全性が高い状態といえます。流動比率(流動資産÷流動負債)も163%と100%を超えており、現金預金も月商の2か月分、借入債務の4か月弱分と、十分に保有しているという印象を持ちます。

本統計データでは、B/Sの借入金が金融機関と金融機関以外に分かれています。金融機関以外という項目はおそらく法人代表者やその親族、役員からの借入金を表していることと思いますが、上記B/Sをみると実に1社あたり3,000万円の資金投入を行っているということがわかります。「法人と個人が一体」という中小企業の特性が全体B/Sにも表れています。

P/Lに目を移すと、やはり利益率が低いことがわかります。上場企業の営業利益率・経常利益率の平均値が凡そ5%程度といわれていますので、大企業と比べると利益率が低い水準にあるのが現実です。中小企業においては、優秀な人材が集まりにくく労働生産性が低かったり、事業規模が小さく資材調達や人員配置のスケールメリットを活用できなかったり、構造的に利益率が低くなるであろう下請型のビジネス(製造業や運輸業など)が中小企業には多かったり…といった様々な要因が全体としての利益率の低さに結びついているのだと考えます。

この点については、次回以降の業種別の財務分析で探っていきたいと考えています。

最後に

今回は初回ということで中小企業「全体」の財務数値を見ました。次回以降は業種別の決算書を見ながら、「全体」と比較して見ていくことで、その業種の財務的な特徴を紹介していきたいと思います。

最後までご覧いただいてありがとうございました。