損益分岐点売上高と損益シミュレーション

本日は「損益分岐点売上高」について紹介します。

損益分岐点売上高とは

損益分岐点売上高とは、「利益がゼロとなる(損益が分岐する)売上高」を言います。

損益分岐点売上高を上回る売上高を達成できれば利益は黒字となり、損益分岐点売上高よりも売上高が小さくなれば利益は赤字となることを意味します。つまり、事業継続に最低限必要な売上高の基準ということです。

経営者であれば、管理会計の基本として、自社の損益分岐点売上高を把握しておくことが必要です。

損益分岐点売上高の求め方(算式)

- 損益分岐点売上高=固定費÷限界利益率

=固定費÷(限界利益÷売上高)

=固定費÷{(売上高-変動費)÷売上高}

「固定費」、「変動費」、「限界利益」という聞き慣れない用語が出てきましたが、以下で解説していきます。

固定費・変動費とは

固定費、変動費は費用(P/L上の売上原価と販管費)を「売上高の増減に伴って増減するか否か」という見方で仕分けしたものです。すなわち…

- 固定費:売上高が増減しても発生額が変動しない(「固定」的に発生する)費用

- 変動費:売上高が増減するのに応じて発生額が「変動」する費用

と定義します。

例えば飲食店であれば、以下のように固定費と変動費が分けられます。<固定費>

人件費、賃借料、減価償却費、通信費、水道光熱費、旅費交通費、消耗品費、広告宣伝費、支払利息

<変動費>

材料費、クレジットカード手数料

固定費と変動費を区別する際に、注意しなければならない点が2つあります。

1点目は、変動費・固定費という区分は一律に決められるものではなく、事業の実態に応じて異なるという点です。飲食店であれば店の営業面積が固定されており厨房とホールに一定の人数を置いて営業するため人件費は固定的に発生します。一方で、大学生のアルバイトを講師として雇う個別指導塾であれば、人件費(講師のアルバイト代)は売上と比例して発生するので変動費となります。

2点目は、100%固定費、100%変動費に分けられないものもあるという点です。例えば、電気代やガス料金といった水道光熱費は、基本料金と従量料金で構成されるため、概ね固定的に発生するものの、飲食店であれば売上が増えればガスの使用量も増えるので変動費的な側面もあります

以上が固定費と変動費の考え方です。

限界利益(率)とは

- 限界利益=売上-変動費

限界利益は、売上から変動費を差し引いたものです。上記の飲食店の例でいうと、売上-材料費-クレジットカード手数料です。見方を変えると、限界利益は「利益-固定費」で表すことができるため、「貢献利益(固定費の回収に貢献する利益)」とも言われます。

例えば、固定費が150万円あるのであれば、150万円以上の限界利益を確保すれば利益が黒字になるということです。

- 限界利益率=限界利益÷売上高

限界利益率は限界利益を売上高で割ったもので、売上高が100増えたときに、限界利益がいくつ増えるかを表した比率です。

例えば限界利益率が30%であるならば、売上高が1,000あれば限界利益は300ということになります。

損益分岐点売上高の算出

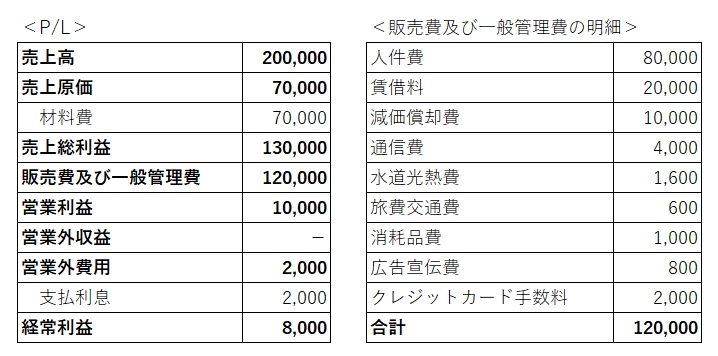

先の飲食店をイメージして以下のようなP/Lを前提に損益分岐点売上高を算出してみましょう。

損益分岐点売上高の算出に必要なのは、①売上高、②売上原価、販管費、営業外費用の費目別金額です。

1.固定費と変動費の分解(費用の固変分解といいます)

まず費用を固定費と変動費に区分します。ここでは前述の固定費・変動費の区分例をもとに区分します。

固定費:人件費+賃借料+減価償却費+通信費+水道光熱費+旅費交通費+消耗品費+広告宣伝費+支払利息=120,000

変動費:材料費+クレジットカード手数料=72,000

2.限界利益率の算定

限界利益:売上高200,000-変動費72,000=128,000

限界利益率:限界利益128,000÷売上高200,000=64.0%

3.損益分岐点売上高の算定

固定費120,000÷限界利益率64.0%=187,500

損益分岐点売上高が187,500と算出されました。当然のことですが、P/Lの売上高200,000は損益分岐点売上高187,500を上回っているので利益がでています(経常利益8,000)。

実際に売上高が187,500になった場合の利益を計算してみましょう。

売上高:187,500

限界利益=187,500×限界利益率64.0%=120,000

経常利益=限界利益120,000-固定費120,000=0

経常利益がゼロになりましたね。

損益分岐点売上高の算出構造がわかれば売上→利益のシミュレーションが可能に

損益分岐点売上高は損益をゼロとする売上高であり、事業継続に最低限必要な売上高を意味します。

しかし、損益分岐点売上高の算出過程で把握した「限界利益率」と「固定費」を用いれば、売上高が変動した場合の利益のシミュレーションが可能となります。

前項の例を前提にします。前期の売上高は200,000でしたが、売上高が5%増えた場合の経常利益はいくらになるでしょうか?

P/Lと販管費明細を見ただけでは、利益が増えることは感覚的にわかると思いますが、具体的な金額はイメージできないでしょう。これを限界利益率と固定費を用いて具体的に計算してみます。

売上高:200,000×105%=210,000

限界利益:売上高210,000×限界利益率64.0%=134,400

経常利益:限界利益134,400-固定費120,000=14,400

このように、具体的な数値で利益シミュレーションすることが可能になる点が、損益分岐点売上高を算出する(費用を固変分解する)副産物の一つです。

最後に

繰り返しになりますが、損益分岐点とは「利益がゼロになる売上高」であるため、状況に応じて算出上は以下のような点に留意が必要です。

- 個人事業主であれば、P/Lの利益が自分の所得となるため、利益がゼロでは生活できません。例えば最低限の生活費を目標所得として算式の「固定費」に加算して算出することで、「何とか事業が継続できる分岐点」にすることができます。

- 過去の記事でも何度か触れていますが、利益≠キャッシュフローであるため、損益分岐点売上高を確保しても資金はショートする可能性があります。今後「キャッシュフロー分岐点売上高」という考え方についても触れていこうと思います。

最後までお読みいただきありがとうございました。